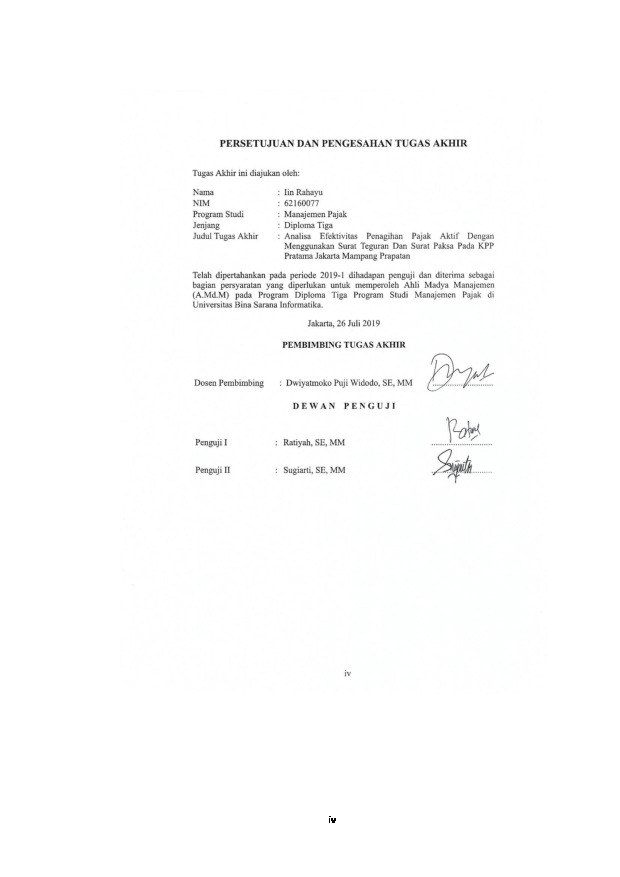

Iin Rahayu (62160077), Analisa Efektivitas Penagihan Pajak Aktif dengan menggunakan Surat Teguran dan Surat Paksa pada KPP Pratama Jakarta Mampang Prapatan.

Penagihan pajak aktif merupakan fiskus bersama jurusita pajak berperan aktif dalam tindakan sita dan lelang. Dengan adanya kendala tunggakan pajak yang semakin meningkat dari tahun ke tahun, penerimaan pajak tidak pernah tercapai dengan hasil yang optimal karena masih banyak pengusaha kena pajak atau orang pribadi yang melakukan tunggakan pajak. Maka dari itu jurusita pajak menerbitkan surat teguran dan surat paksa untuk wajib pajak untuk melunasi utang pajaknya. Metode yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif, yaitu tidak didasarkan pada perhitungan statistik. Hasil penelitian ini menunjukkan bahwa penagihan pajak dengan menggunakan surat teguran dan surat paksa pada tahun 2017 dilihat dari jumlah realisasi pencapaian target memiliki persentase efektivitas sebesar 64,25% yang indikatornya tergolong kurang efektif, sedangkan pada tahun 2018 dilihat dari jumlah realisasi pencapaian target persentase sebesar 99,58% yang indikatornya tergolong efektif. Hambatan dalam penagihan pajak dengan surat teguran karena alamat wajib pajak yang sudah pindah tanpa pemberitahuan, dan alamatnya tidak sesuai atau tidak ditemukan oleh jurusita pajak sehingga penyampaian surat teguran tidak sampai. Untuk meningkatkan kesadaran wajib pajak dan mengurangi masalah wajib pajak pindah alamat hendaknya dilakukan sosialisasi dan pengawasan data wajib pajak agar tunggakan pajak tidak bertambah setiap tahunnya dan tercapainya realisasi penerimaan pajak untuk setiap tahunnya.

Lembar Pengesahan Tugas Akhir

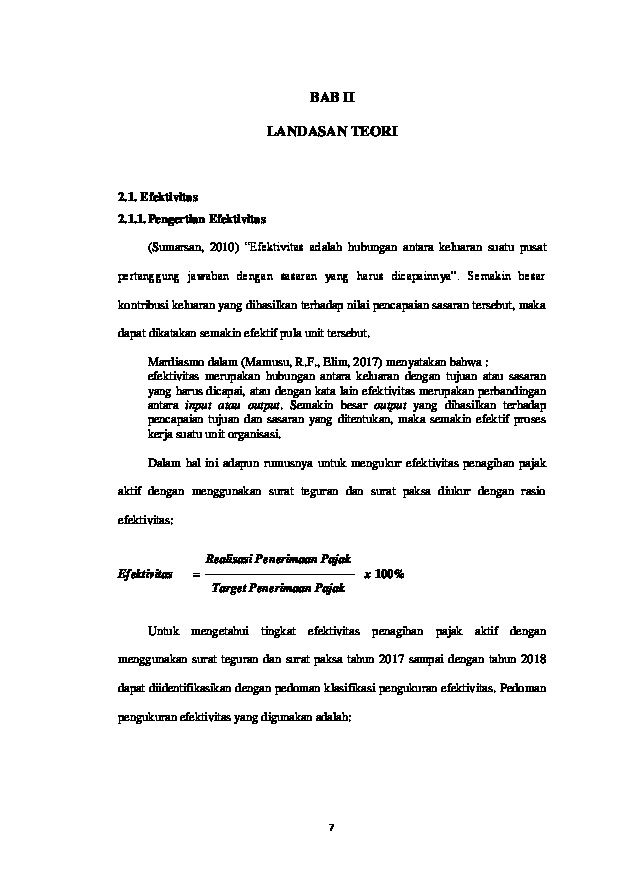

Bab II Landasan Teori

Lembar Persetujuan Publikasi

Lembar Konsultasi

Surat Riset/PKL

Lembar Pernyataan Keaslian

Bab I Pendahuluan

Bab IV Penutup

Kata Pengantar

Bab III Pembahasan

Chairil A, P. (2014). Pembahasan Komprehensif Perpajakan Indonesia Teori dan Kasus. Jakarta: Salemba Empat.

Depdagri Kepmendagri No. 690.900.327 Tahun 1996 tentang Pedoman Penilaian dan Kinerja Keuangan.

Direktorat Jenderal Pajak, Undang-Undang Nomor 16 Tahun 2009 tentang

PerubahanKetiga atas Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umumdan Tata Cara Perpajakan.

Direktorat Jenderal Pajak, Undang-Undang Nomor 28 Tahun 2007 tentang

Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Direktorat Jenderal Pajak, Undang-Undang Nomor 19 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak Dengan Surat Paksa.

Departemen Keuangan Republik Indonesia. 2010. Peraturan Menteri Keuangan Republik Indonesia Nomor 85/PMK.03/2010 tentang Tata Cara Pelaksanaan dan Penagihan

Halim, abdul, Icuk Rangga Bawono, dan A. D. (2014). Perpajakan Konsep Aplikasi, Contoh dan Studi Kasus. Jakarta: Salemba Empat.

Lestiningsih, A. S. (2015). Perbedaan Selisih Kurs Jual Bank Indonesia Dengan Kurs Pajak Untuk Menghitung PPh Pasal 15 Pada PT. Samudera Jaya. II(2), 115–121.

Mamusu, R.F., Elim, I. (2017). Analisis Efektivitas Penagihan Pajak Aktif Dengan Menggunakan Surat Teguran Dan Surat Paksa Di KPP Pratama Kabupaten Poso. 5(2), 2175–2182.

Mardiasmo. (2016). Pepajakan. Jakarta: Salemba Empat.

Murifal, B. (2019). Aspek Pajak Penghasilan Final Pada Sektor Usaha Mikro Kecil Dan Menengah (Studi Kasus Pt Pct Tangerang). Moneter - Jurnal Akuntansi Dan Keuangan, 6(1), 23–28. https://doi.org/10.31294/MONETER.V6I1.4790

Pujiwidodo, D. (2016). Pengaruh Pencairan Atas Penagihan Pajak Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Jakarta Kramat Jati. III(2).

Ratiyah. (2017). Analisis Penerapan Akuntansi Pajak Pertambahan Nilai Terhadap Laba Rugi Pada PT Consistel Indonesia Jakarta. IV(2), 159–165.

Resmi, S. (2014). Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Riftiasari, D. (2018). Analisis Pemungutan Dan Pemotongan Atas Pajak Penghasilan Final Dan Tidak Final Bendahara Pengeluaran Kementerian. 5(2), 157–162.

Sabil. (2017). Peranan Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Cabang Pelayanan Dinas Pendapatan Provinsi Wilayah Kabupaten Bogor. IV(1).

Suharyadi, D. (2019). Analisa Tingkat Kepatuhan WPOP Terhadap Penerimaan Pajak Penghasilan Pada KPP Pratama Jakarta Duren Sawit.

Sumantri, Syarif Mohamad. 2015. Strategi Pembelajaran: Teori dan Praktik di

Tingkat Pendidikan Dasar. Jakarta: PT Raja Grafindo Persada.

Sumarsan, T. (2010). Sistem Pengendalian Manajemen, Konsep, Aplikasi, Dan Pengukuran Kinerja. Jakarta: PT Indeks.

Sumarsan, T. (2017). Perpajakan Indonesia. Edisi 5. Jakarta: PT Indeks.