Mahmud Suhada (62160184), Tata Cara Perhitungan Pajak Kendaraan Bermotor Pada PT Honda Setianita (Honda Megah Cinere)

Penelitian ini membahas tentang pajak kendaraan bermotor. Pajak Kendaraan Bermotor (PKB) merupakan salah satu sumber penerima Pendapatan Asli Daerah (PAD) yang sangat potensial. Metode yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif. Metode pengumpulan data yang digunakan adalah observasi, wawancara, dan studi dokumentasi Tujuan dalam penelitian ini untuk mengetahui prosedur penggenaan dan perhitungan pajak kendaraan bermotor yang telah dilakukan oleh PT. Setianita Megah Motor (Honda Megah Cinere) sudah sesuai dengan Peraturan Daerah Nomor 2 Tahun 2015 atas perubahan Peraturan Daerah Nomor 8 Tahun 2010 tentang Pajak kendaran. Hasil riset ini berdasarkan observasi dan pengamatan langsung yakni mengetahui tata cara perhitungan pajak kendaraan bermotor yang diterapkan pada PT.Setianita Megah Motor. Cara perhitungan Pajak Kendaraan Bermotor adalah bahwa besarnya pokok Pajak Kendaraan Bermotor yang terutang dihitung dengan cara mengalikan tarif Pajak Kendaraan Bermotor dengan Dasar Pengenaan Pajak. Cara perhitungan tersebut berdasarkan Peraturan Daerah Nomor 2 Tahun 2015 atas perubahan Peraturan Daerah Nomor 8 Tahun 2010 tentang Pajak kendaran.

Bab IV Penutup

Kata Pengantar

Lembar Persetujuan Publikasi

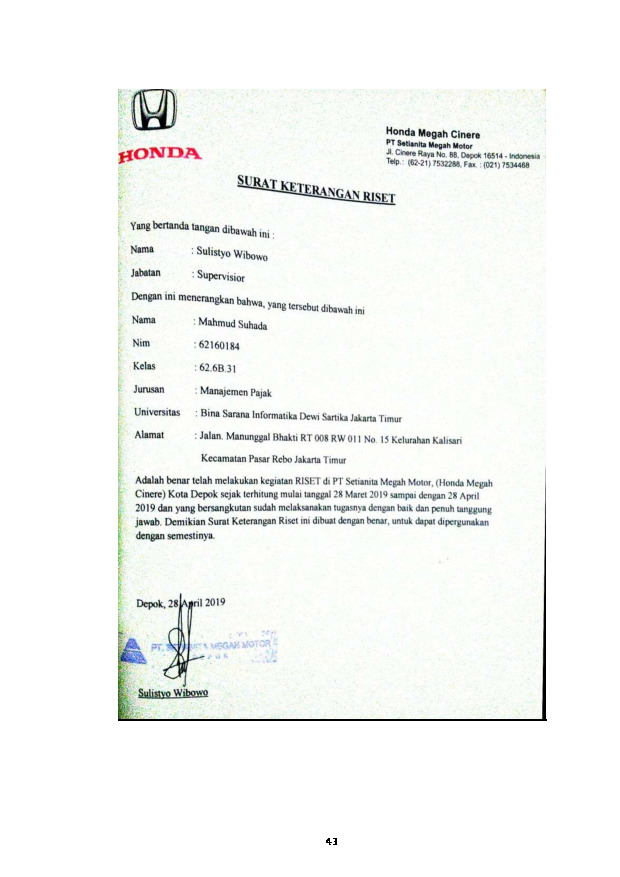

Surat Riset/PKL

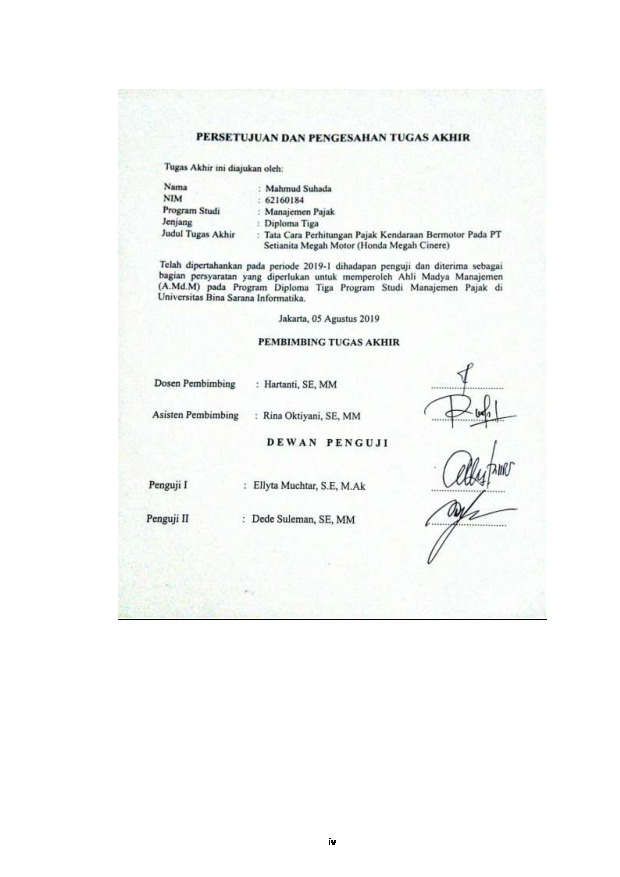

Lembar Pengesahan Tugas Akhir

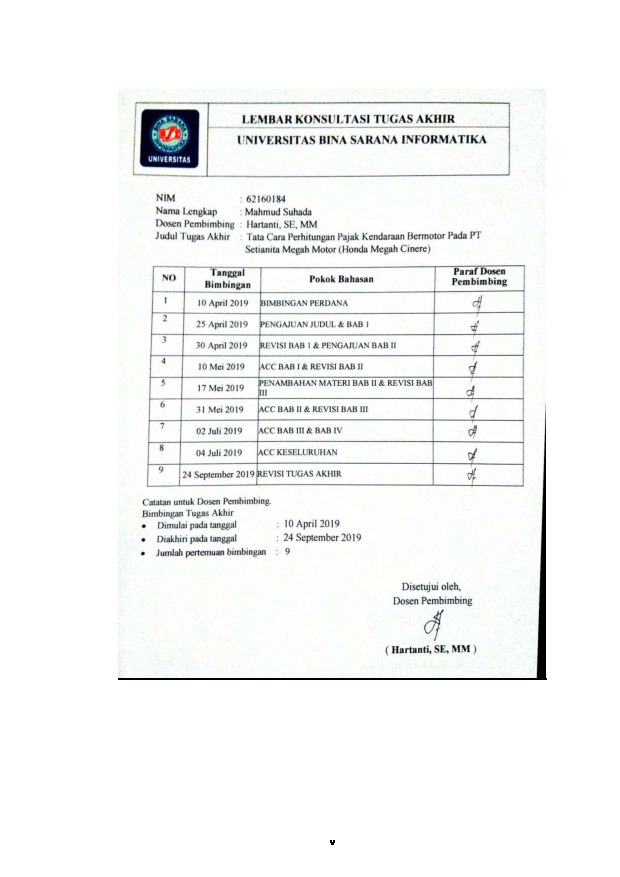

Lembar Konsultasi

Bab I Pendahuluan

Lembar Pernyataan Keaslian

Bab III Pembahasan

Bab II Landasan Teori

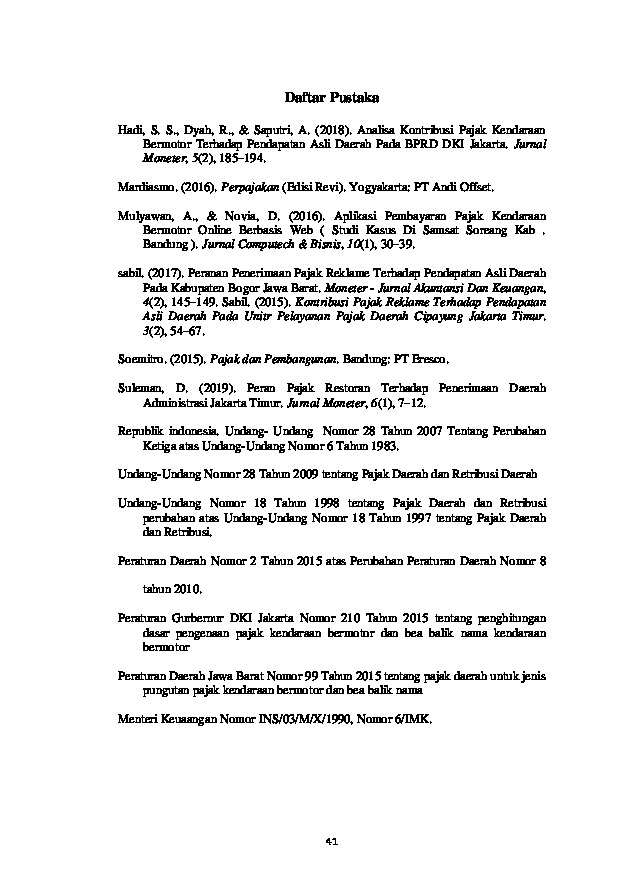

Hadi, S. S., Dyah, R., & Saputri, A. (2018). Analisa Kontribusi Pajak Kendaraan Bermotor Terhadap Pendapatan Asli Daerah Pada BPRD DKI Jakarta. Jurnal Moneter, 5(2), 185–194.

Mardiasmo. (2016). Perpajakan (Edisi Revi). Yogyakarta: PT Andi Offset.

Mulyawan, A., & Novia, D. (2016). Aplikasi Pembayaran Pajak Kendaraan Bermotor Online Berbasis Web ( Studi Kasus Di Samsat Soreang Kab . Bandung ). Jurnal Computech & Bisnis, 10(1), 30–39.

sabil. (2017). Peranan Penerimaan Pajak Reklame Terhadap Pendapatan Asli Daerah Pada Kabupaten Bogor Jawa Barat. Moneter - Jurnal Akuntansi Dan Keuangan, 4(2), 145–149. Sabil. (2015). Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah Pada Unitr Pelayanan Pajak Daerah Cipayung Jakarta Timur. 3(2), 54–67.

Soemitro. (2015). Pajak dan Pembangunan. Bandung: PT Eresco.

Suleman, D. (2019). Peran Pajak Restoran Terhadap Penerimaan Daerah Administrasi Jakarta Timur. Jurnal Moneter, 6(1), 7–12.

Republik indonesia. Undang- Undang Nomor 28 Tahun 2007 Tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

Undang-Undang Nomor 18 Tahun 1998 tentang Pajak Daerah dan Retribusi perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi.

Peraturan Daerah Nomor 2 Tahun 2015 atas Perubahan Peraturan Daerah Nomor 8 tahun 2010.

Peraturan Gurbernur DKI Jakarta Nomor 210 Tahun 2015 tentang penghitungan dasar pengenaan pajak kendaraan bermotor dan bea balik nama kendaraan bermotor

Peraturan Daerah Jawa Barat Nomor 99 Tahun 2015 tentang pajak daerah untuk jenis pungutan pajak kendaraan bermotor dan bea balik nama

Menteri Keuaangan Nomor INS/03/M/X/1990, Nomor 6/IMK