Banyak cara yang dilakukan Direktorat Jenderal Pajak untuk meningkatkan penerimaan negara dari sektor pajak. Salah satunya dengan melakukan tindak penagihan pajak penghasilan dengan penagihan pajak aktif. Penelitian ini bertujuan untuk mengetahui tingkat efektivitas penagihan pajak dengan menggunakan

penagihan pajak aktif terhadap realisasi penerimaan pajak. Metode analisis yang digunakan dalam penelitian ini analisis deskriptif untuk menggambarkan apakah penagihan pajak aktif ini efektif atau tidak. Teknik analisis data yang digunakan adalah analisis deskriptif rasio. Hasil pengujian menunjukan penagihan pajak dengan menggunakan penagihan aktif pada tahun 2017-2019 tergolong tidak efektif. Oleh

karena itu pihak KPP Pratama Kramat Jati perlu mengadakan penyuluhan tentang perpajakan kepada masyarakat umum dan wajib pajak khususnya agar mereka mengerti, menyadari dan mau melakukan kewajiban perpajakannya dengan baik. Dengan tingginya kesadaran wajib pajak untuk melaksanakan kewajibannya, maka

jumlah pajak yang belum dilunasi akan menjadi berkurang.

Lembar Pernyataan Keaslian

Lembar Persetujuan Publikasi

Lembar Konsultasi

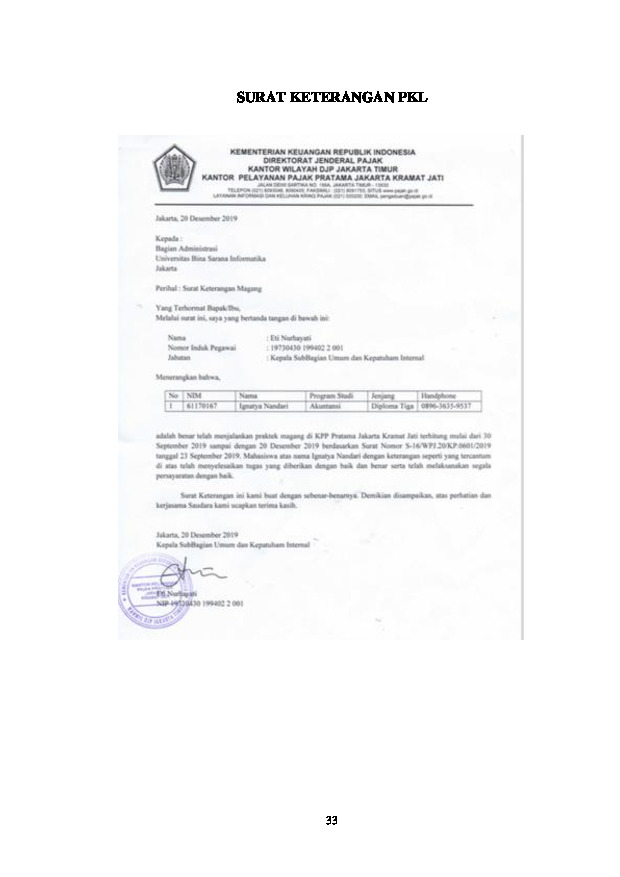

Surat Riset/PKL

Lembar Pengesahan Tugas Akhir

Mardiasmo. (2017). Perpajakan. Yogyakarta: Andi.

Huriah, B. (2015). Akuntansi Biaya. Jakarta: Indeks.

Samudra, A. A. (2016). Perpajakan Indonesia . Jakarta : Rajawali Persada.

Desideria, E., & Ngadiman. (2019). Faktor-Faktor Yang Mempengaruhi

Penerimaan Pajak Dari Wajib Pajak Badan Tahun 2016-2017.

Multiparadigma Akuntansi, 357-363.

Madjid, O., & Kalangi, L. (2017). Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Bitung. EMBA,2175-2182.

Sumarsan, T. (2017). Perpajakan Indonesia: Pedoman Perpajakan Lengkap Berdasarkan Undang-Undang Terbaru (Edisi 5). Jakarta: PT Indeks.

Pertiwi, R. N., Azizah , D. F., & Kurniawan, B. C. (2014). Analisis Efektivitas Pemungutan Pajak Bumi Dan Bangunan. Perpajakan, 2-7.

Kartikahadi, H. (2016). Akuntansi Keuangan Berdasarkan SAK Berbasis IFRS. Jakarta: IAI.

Sari, D. (2013). Konsep Dasar Perpajakan. Bandung: PT Refika Aditama.

Paselang, A. (2013). Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Manado. EMBA, 1174-2303.

Pekei , B. (2016). Konsep dan Analisis Efektivitas Pengelolaan Keuangan Daerah

di Era Otonomi. Buku I. Jakarta Pusat: Taushia.

Anjarsari, N. V., & Noviari, N. (2017). Analisis Efektivitas Pelaksanaan Penagihan Pajak Aktif Dengan Menggunakan Konsep Value For Money. E-Jurnal Akuntansi Universitas Udayana, 2401-2422. Menurut Undang-Undang: Pasal 1 angka 9 UU No.19 tahun 1997 tentang penagihan pajak dengan surat paksa sebagaimana telah diubah dengan UU No.19 tahun 2000 Pasal 1 angka 1 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata CaraPerpajakan