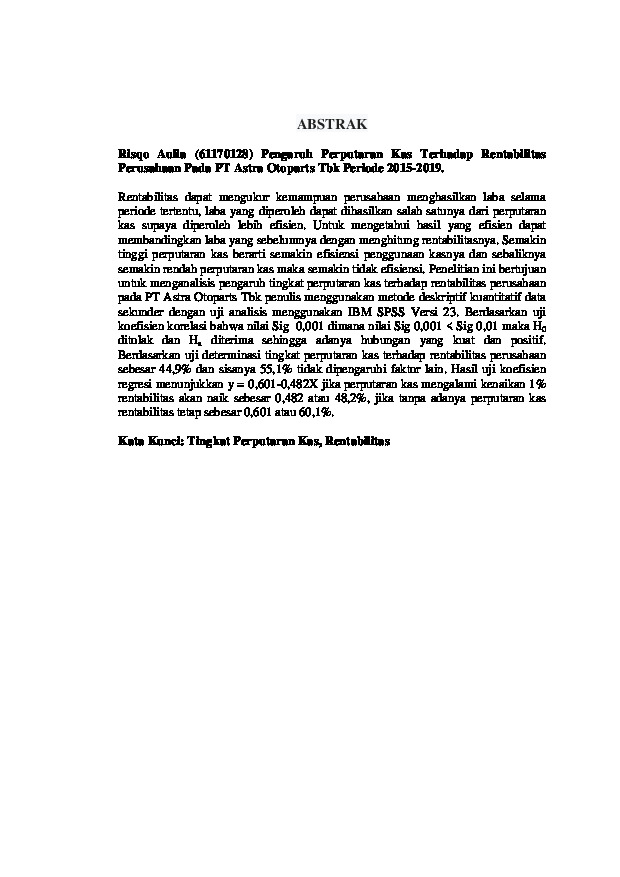

Rentabilitas dapat mengukur kemampuan perusahaan menghasilkan laba selama periode tertentu, laba yang diperoleh dapat dihasilkan salah satunya dari perputaran kas supaya diperoleh lebih efisien. Untuk mengetahui hasil yang efisien dapat membandingkan laba yang sebelumnya dengan menghitung rentabilitasnya. Semakin tinggi perputaran kas berarti semakin efisiensi penggunaan kasnya dan sebaliknya semakin rendah perputaran kas maka semakin tidak efisiensi. Penelitian ini bertujuan untuk menganalisis pengaruh tingkat perputaran kas terhadap rentabilitas perusahaan pada PT Astra Otoparts Tbk penulis menggunakan metode deskriptif kuantitatif data sekunder dengan uji analisis menggunakan IBM SPSS Versi 23. Berdasarkan uji koefisien korelasi bahwa nilai Sig 0,001 dimana nilai Sig 0,001 < Sig 0,01 maka H0 ditolak dan Ha diterima sehingga adanya hubungan yang kuat dan positif. Berdasarkan uji determinasi tingkat perputaran kas terhadap rentabilitas perusahaan sebesar 44,9% dan sisanya 55,1% tidak dipengaruhi faktor lain. Hasil uji koefisien regresi menunjukkan y = 0,601-0,482X jika perputaran kas mengalami kenaikan 1% rentabilitas akan naik sebesar 0,482 atau 48,2%, jika tanpa adanya perputaran kas rentabilitas tetap sebesar 0,601 atau 60,1%.

Lembar Pernyataan Keaslian

Lembar Pengesahan Tugas Akhir

Bab II Landasan Teori

Bab III Pembahasan

Lembar Persetujuan Publikasi

Lembar Konsultasi

Bab I Pendahuluan

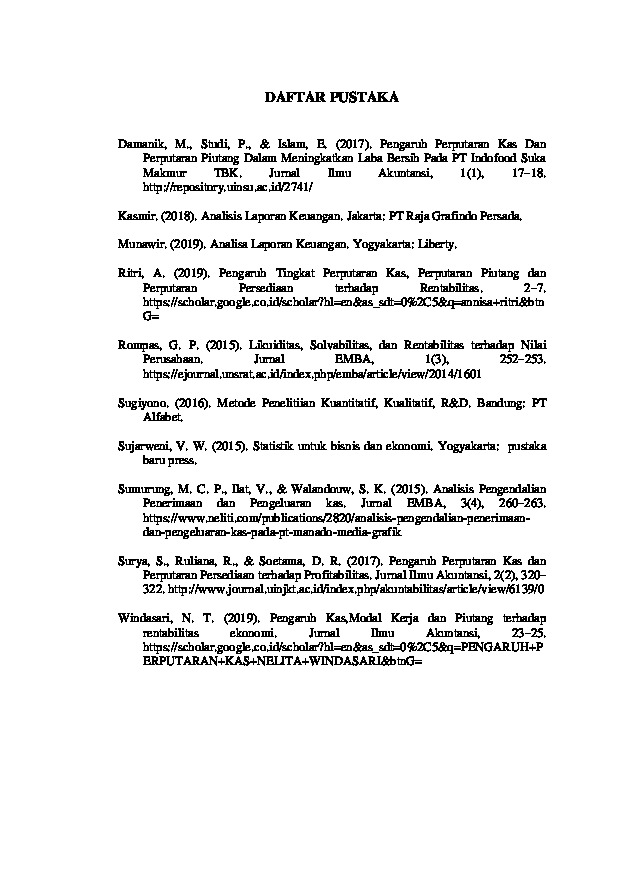

Damanik, M., Studi, P., & Islam, E. (2017). Pengaruh Perputaran Kas Dan Perputaran Piutang Dalam Meningkatkan Laba Bersih Pada PT Indofood Suka Makmur TBK. Jurnal Ilmu Akuntansi, 1(1), 17–18. http://repository.uinsu.ac.id/2741/

Kasmir. (2018). Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Munawir. (2019). Analisa Laporan Keuangan. Yogyakarta: Liberty.

Ritri, A. (2019). Pengaruh Tingkat Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas. 2–7. https://scholar.google.co.id/scholar?hl=en&as_sdt=0%2C5&q=annisa+ritri&btnG=

Rompas, G. P. (2015). Likuiditas, Solvabilitas, dan Rentabilitas terhadap Nilai Perusahaan. Jurnal EMBA, 1(3), 252–253. https://ejournal.unsrat.ac.id/index.php/emba/article/view/2014/1601

Sugiyono. (2016). Metode Penelitiian Kuantitatif, Kualitatif, R&D. Bandung: PT Alfabet.

Sujarweni, V. W. (2015). Statistik untuk bisnis dan ekonomi. Yogyakarta: pustaka baru press.

Sumurung, M. C. P., Ilat, V., & Walandouw, S. K. (2015). Analisis Pengendalian Penerimaan dan Pengeluaran kas. Jurnal EMBA, 3(4), 260–263. https://www.neliti.com/publications/2820/analisis-pengendalian-penerimaan-dan-pengeluaran-kas-pada-pt-manado-media-grafik

Surya, S., Ruliana, R., & Soetama, D. R. (2017). Pengaruh Perputaran Kas dan Perputaran Persediaan terhadap Profitabilitas. Jurnal Ilmu Akuntansi, 2(2), 320–322. http://www.journal.uinjkt.ac.id/index.php/akuntabilitas/article/view/6139/0

Windasari, N. T. (2019). Pengaruh Kas,Modal Kerja dan Piutang terhadap rentabilitas ekonomi. Jurnal Ilmu Akuntansi, 23–25. https://scholar.google.co.id/scholar?hl=en&as_sdt=0%2C5&q=PENGARUH+PERPUTARAN+KAS+NELITA+WINDASARI&btnG=