Kasus transfer pricing merupakan persoalan global yang banyak ditemukan di Indonesia khusunya pada perusahaan manufaktur. Direktur Perpajakan Internasional Ditjen Pajak John Hutagaol mengatakan, masalah manipulasi transfer pricing ini adalah permasalahan global. Selama ini, adanya entitas perusahaan yang beroperasi di negara yang berbeda-beda kerap menjadi permaian perusahaan memanfaatkan perbedaan sistem pajak. Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh Ukuran Perusahaan, dan pajak terhadap transfer pricing. Penelitian ini dilakukan pada perusahaan Manufaktur Sub Sektor Otomotif dan Komponen yang terdaftar periode 2018- 2020. Metode pengambilan sampel menggunakan purposive sampling. Jumlah sampel penelitian ini adalah sebanyak 12 perusahaan. Teknik analisis data yang digunakan adalah analisis regresi logistik. Hasil penelitian menunjukan bahwa ukuran perusahaan tidak berpengaruh terhadap transfer pricing, dan Pajak tidak berpengaruh terhadap transfer pricing.

Kata Pengantar

Bab IV Penutup

Daftar Pustaka

Bab II Landasan Teori

Lembar Konsultasi

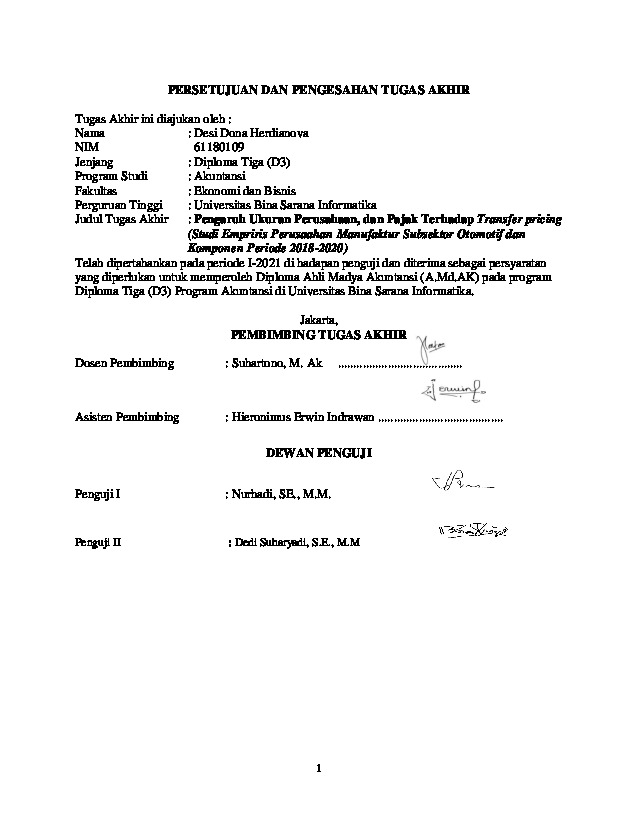

Lembar Pengesahan Tugas Akhir

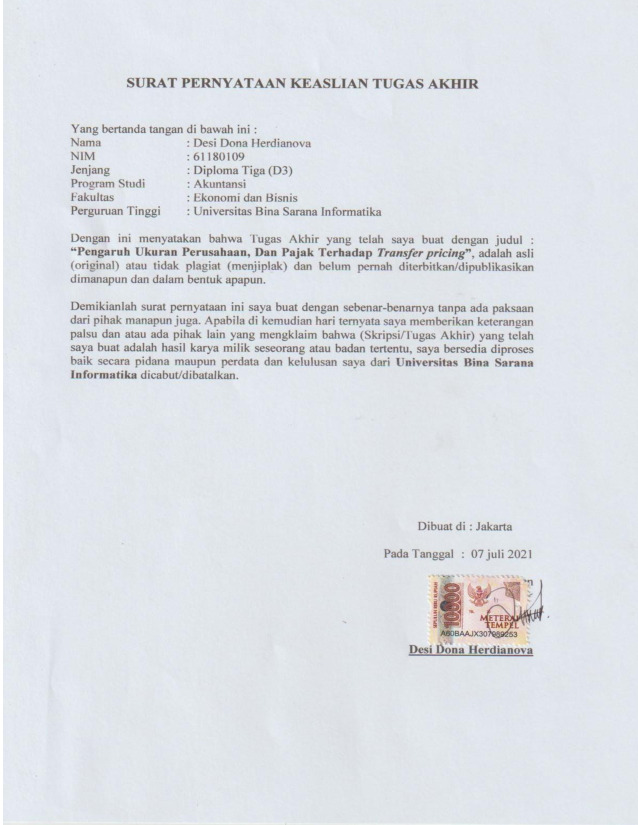

Lembar Pernyataan Keaslian

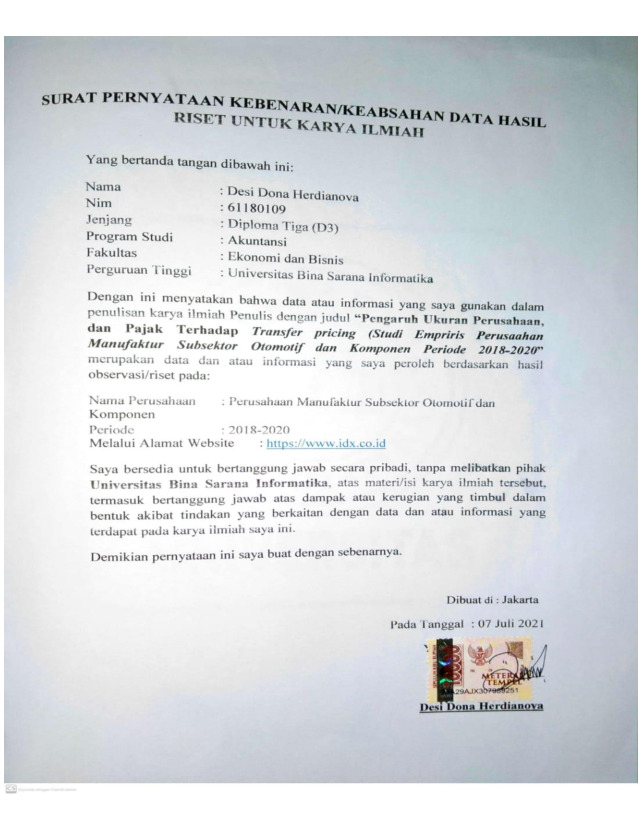

Keabsahan

Lembar Persetujuan Publikasi

Bab I Pendahuluan

Bab III Pembahasan

Anisyah, F. (2018). Pengaruh Beban Pajak, Intangible Assets, Profitabilitas, Tunneling Incentive Dan Mekanisme Bonus Terhadap Transfer Pricing (Studi Empiris Pada Perusahaan Manufaktur Yang Listing di BEI Periode 2014-2016). JOM Fekon, 1(1), 1–14.

Cahyadi, A. S., & Noviari, N. (2018). Pengaruh Pajak, Exchange Rate, Profitabilitas, dan Leverage Pada Keputusan Melakukan Transfer Pricing. E-Jurnal Akuntansi, 24(2), 1441– 1473. https://doi.org/10.24843/EJA.2018.v24.i02.p23

Januarty, T. A. (2019). Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, Dan Corporate Social Responsibility (Csr) Terhadap Kinerja Keuangan Perusahaan Manufaktur Yang Terdaftar Di Bei Periode 2016. JASa ( Jurnal Akuntansi, Audit Dan Sistem Informasi Akuntansi ), 3(2).

Kusumasari, R. D., Fadilah, S., & Sukarmanto, E. (2018). Pengaruh Pajak , Kepemilikan Asing dan Ukuran Perusahaan terhadap Transfer Pricing ( Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2012-2016 ). Prosiding Akuntansi, 4(2), 766–774.

Mudjijah, S., Khalid, Z., & Astuti, D. A. S. (2019). Pengaruh Kinerja Keuangan dan Struktur Modal Terhadap Nilai Perusahaan yang Dimoderasi Variabel Ukuran Perusahaan. Jurnal Akuntansi Dan Keuangan, 8(1), 41–56.

Prananda, R. ’Aisy, & Triyanto, D. N. (2020). Pengaruh Beban Pajak, Mekanisme Bonus, Exchange Rate, Dan Kepemilikan Asing Terhadap Indikasi Melakukan Transfer Pricing. Nominal: Barometer Riset Akuntansi Dan Manajemen, 9(2), 33–47. https://doi.org/10.21831/nominal.v9i2.30914

Rezky, M. A., & Fachrizal. (2018). Pengaruh Mekanisme Bonus, Ukuran Perusahaan, Leverage, dan Multinationality terhadap Keputusan Transfer Pricing pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA), 3(3), 401–415.

Sugiyono. (2015). Metode Penelitian. Metode Penelitian.

Surjana, M. T. (2020). Pengaruh Pajak, Kepemilikan Asing, Dan Mekanisme Bonus terhadap Penerapan Transfer Pricing. Akuntoteknologi : Jurnal Ilmia Akuntansi Dan Teknologi, 5(2),

1–12.

Tunjung Tri Rahayu1, Endang Masitoh2, A. W. (2020). Pengaruh Beban Pajak , Exchange Rate , Tunneling Incentive , Profitabilitas Dan Leverage Terhadap Keputusan Transfer Pricing.

Jurnal Penelitian Ekonomi Dan Akuntansi, 5(1), 78–90.