Pajak Pertambahan Nilai (PPN) adalah bentuk pemajakan atas konsumsi barang dan jasa yang bersifat umum, yang dikenakan pada setiap mata rantai jalur produksi dan distribusi. Dalam hal tersebut produksi yang dimaksud adalah jasa kontruksi. Jasa Kontruksi adalah suatu kegiatan untuk membangun sarana ataupun prasarana yang pada pengerjaannya meliputi pembangunan gedung instalasi mekanikal, elektrikal dan juga pembangunan nasional. Metode yang digunakan adalah metode kualitatif. Tujuan dari penelitian ini (1) mengetahui penjualan PT Berkah Altama dalam setahun dan (2) mengetahui Faktur Pajak dalam PT Berkah Altama.

Hasil penelitian menunjukkan bahwa perhitungan Faktur Pajak sudah sesuai dengan ketentuan Pemerintah.

Lembar Pernyataan Keaslian

Bab I Pendahuluan

Bab III Pembahasan

Kata Pengantar

Lembar Konsultasi

Lembar Pengesahan Tugas Akhir

Daftar Pustaka

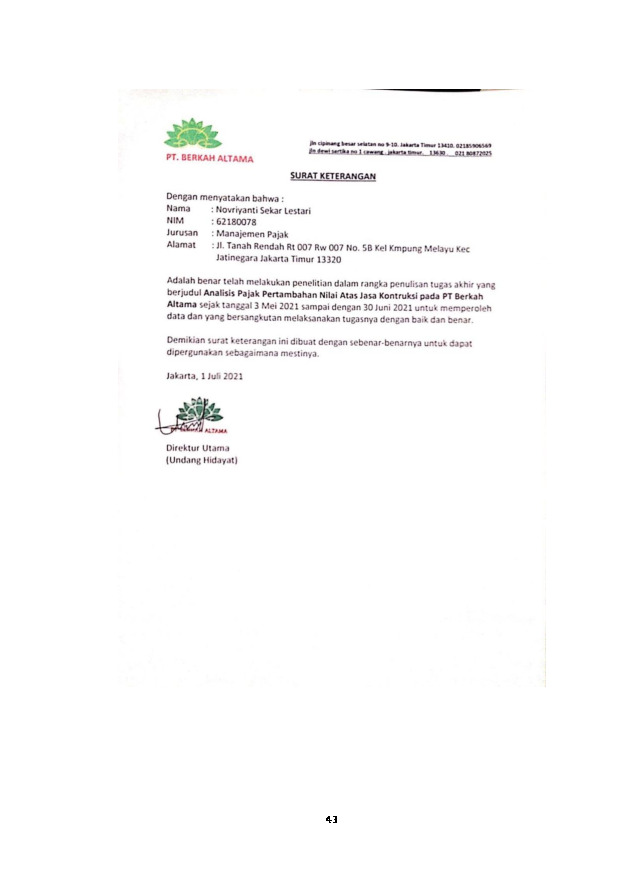

Surat Riset/PKL

Bab II Landasan Teori

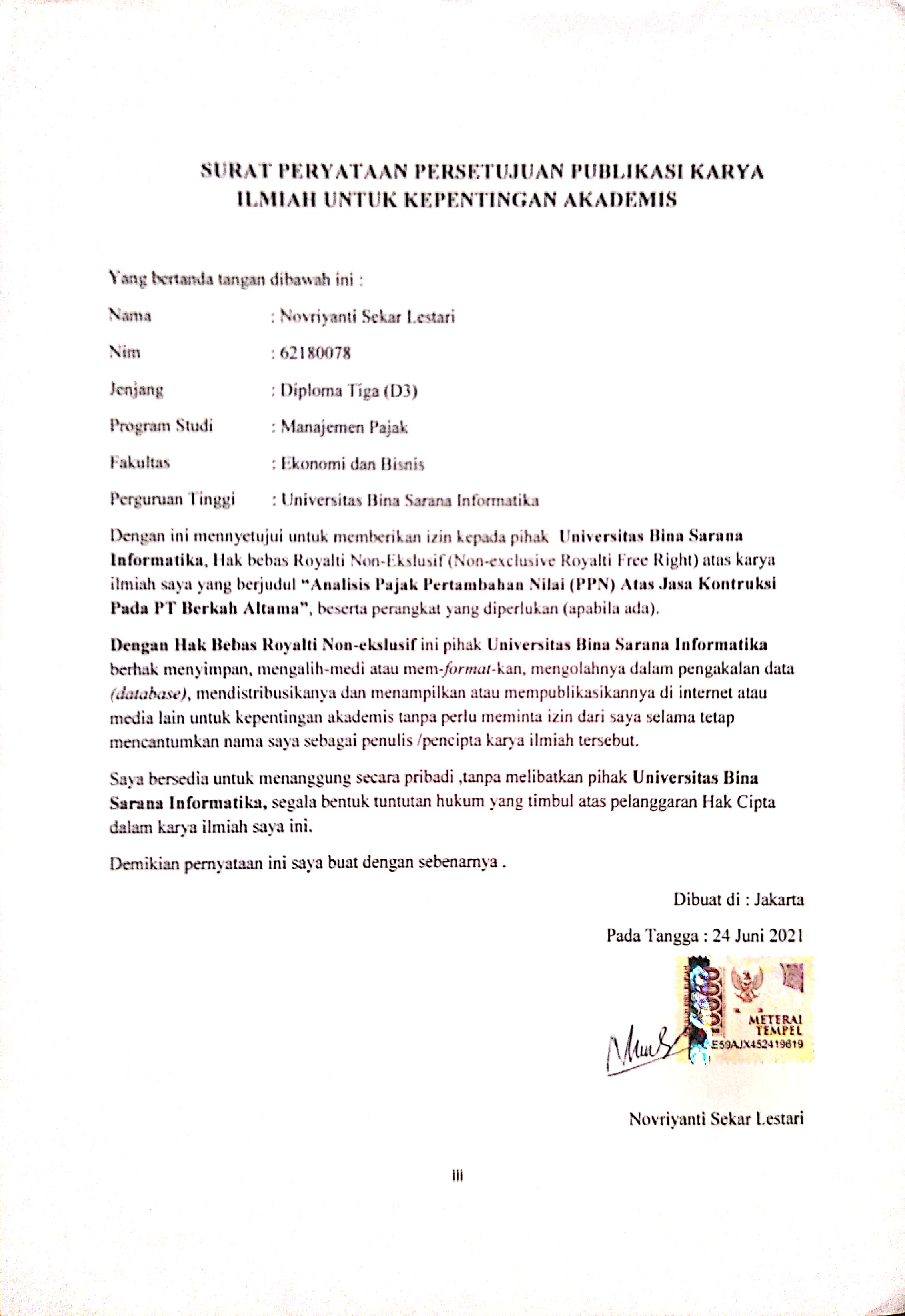

Lembar Persetujuan Publikasi

Basuki, Kustiadi. 2019. “済無No Title No Title.” ISSN 2502-3632

(Online) ISSN 2356-0304 (Paper) Jurnal Online Internasional & Nasional Vol. 7 No.1, Januari – Juni 2019 Universitas 17 Agustus 1945 Jakarta 53(9):1689–99.

Cindy R.E. Lalujan. 2013. “analisis pajak pertambahan nilai.” 10. Darusalam, Danny

Septriadi, dan Khisi Armaya Dhora. 2018. KONSEP

DAN STUDI KOMPARASI PAJAK PERTAMBAHAN NILAI. DDTC.

Mardiasmo. 2019. PERPAJAKAN. yogyakarta: ANDI YOGYAKARTA. Pertiwi, Rizka Novianti, Devi Farah Azizah, dan Bondan Catur

Kurniawan. 2014. “Analisis Efektivitas Pemungutan Pajak Bumi dan Bangunan.” Jurnal Perpajakan 3(1):1–7.

Putra, Indra Mahardika. 2019. MANAJEMEN PAJAK. 2019 ed. yogyakarta:

QUADRANT.

SITI RESMI. 2011. PERPAJAKAN TEORI DAN KASUS. JAKARTA: SALEMBA EMPAT.

Violencia C.I. Kondoy. 2016. “Analisis Pajak Penghasilan Jasa Kontruksi.”

Widodo, Dwiyatmoko Puji, dan Ayu Rahayuningsih. 2019. “Perbandingan Kepatuhan Wajib Pajak Dalam Melaporkan SPT PPN Sebelum dan Sesudah Penerapan Sistem e-Faktur pada KPP Pratama Kuningan SPT . Dalam self assesment system , pemerintah memberikan tanggung jawab kepada pemberitahuan ( SPT ) merupakan sarana pert.” 4(2):199–208.