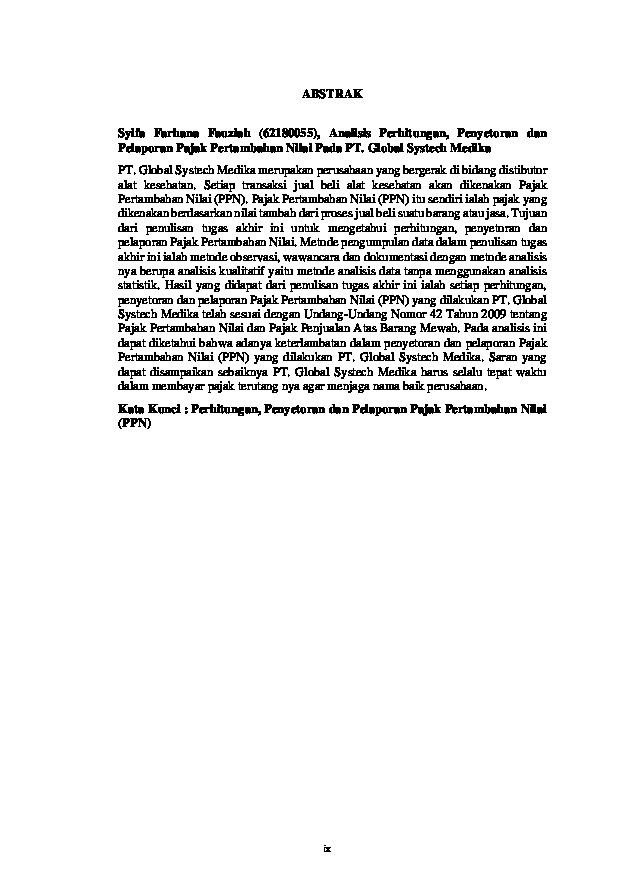

Global Systech Medika merupakan perusahaan yang bergerak di bidang distibutor alat kesehatan. Setiap transaksi jual beli alat kesehatan akan dikenakan Pajak Pertambahan Nilai (PPN). Pajak Pertambahan Nilai (PPN) itu sendiri ialah pajak yang dikenakan berdasarkan nilai tambah dari proses jual beli suatu barang atau jasa. Tujuan dari penulisan tugas akhir ini untuk mengetahui perhitungan, penyetoran dan pelaporan Pajak Pertambahan Nilai. Metode pengumpulan data dalam penulisan tugas akhir ini ialah metode observasi, wawancara dan dokumentasi dengan metode analisis nya berupa analisis kualitatif yaitu metode analisis data tanpa menggunakan analisis statistik. Hasil yang didapat dari penulisan tugas akhir ini ialah setiap perhitungan, penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN) yang dilakukan PT. Global Systech Medika telah sesuai dengan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah. Pada analisis ini dapat diketahui bahwa adanya keterlambatan dalam penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN) yang dilakukan PT. Global Systech Medika. Saran yang dapat disampaikan sebaiknya PT. Global Systech Medika harus selalu tepat waktu dalam membayar pajak terutang nya agar menjaga nama baik perusahaan.

Bab IV Penutup

Bab I Pendahuluan

Daftar Pustaka

Lembar Pernyataan Keaslian

Bab III Pembahasan

Bab II Landasan Teori

Lembar Pengesahan Tugas Akhir

Lembar Persetujuan Publikasi

Lembar Konsultasi

Kata Pengantar

Surat Riset/PKL

Geruh, M. (2018). Penerapan Akuntansi Terhadap Pajak Pertambahan Nilai Pada Pengusaha Kena Pajak. Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi,

Hasan, W. A. (2019). Analisis Pelaporan Pajak Pertambahan Nilai (Ppn) Pada Pt.

Bumi Mitra Buton Abadi. Jurnal Ilmiah Akuntansi Manajemen,

Lalujan, C. R. . (2017). Analisis Penerapan Pajak Pertambahan Nilai. Analisis Penerapan Pajak Pertambahan Nilai Pada PT> Agung Utara Sakti Manado,

Mardiasmo. (2019). Perpajakan (D. Arum (ed.); 2019th ed.). ANDI (Anggota IKAPI). Priantara. (2016). Perpajakan Indonesia.

Pemerintah Indonesia. 2009. Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah. Lembaran RI Tahun 2009 No. 128. Jakarta : Sekretariat Negara.

Sutomo, H. (2019). Analisis Penerapan Pajak Sutomo, H. (2019). Analisis Penerapan Pajak Pertambahan Nilai pada PT Sarana Aspal Nusantara. Jurnal Ilmiah Akuntansi Kesatuan. Jurnal Ilmiah Akuntansi Kesatuan,