Pajak adalah pungutan wajib dari rakyat untuk negara. Setiap sen uang pajak yang dibayarkan rakyat akan masuk dalam pos pendapatan negara dari sektor pajak. Penggunaannya untuk membiayai belanja pemerintah pusat maupun daerah demi kesejahteraan masyarakat. Uang pajak digunakan untuk kepentingan umum, bukan untuk kepentingan pribadi. Pajak merupakan salah satu sumber dana pemerintah untuk mendanai pembangunan di pusat dan daerah, seperti membangun fasilitas umum, membiayai anggaran kesehatan dan pendidikan, dan kegiatan produktif lain. Pemungutan pajak dapat dipaksakan karena dilaksanakan berdasarkan undang-undang. Dan salah satu kebijakan dari Direktorat Jendral Pajak adalah Faktur Pajak Elektronik yang disebut sebagai e-faktur. Munculnya kebijakan tersebut didasari oleh banyaknya penyimpangan faktur pajak yang berbentuk pajak fiktif dengan jumlah pelanggaran yang cukup tinggi.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana Penerapan aplikasi e-faktur terhadap PT Hage Primadi Konstruksi. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif dengan menggunakan pendekatan kualitatif. Hasil penelitian menunjukan bahwa Penerapan e-faktur terhadap PT Hage Primadi Konstruksi secara keseluruhan sudah cukup baik dan mengikuti peraturan perpajakan yang berlaku.

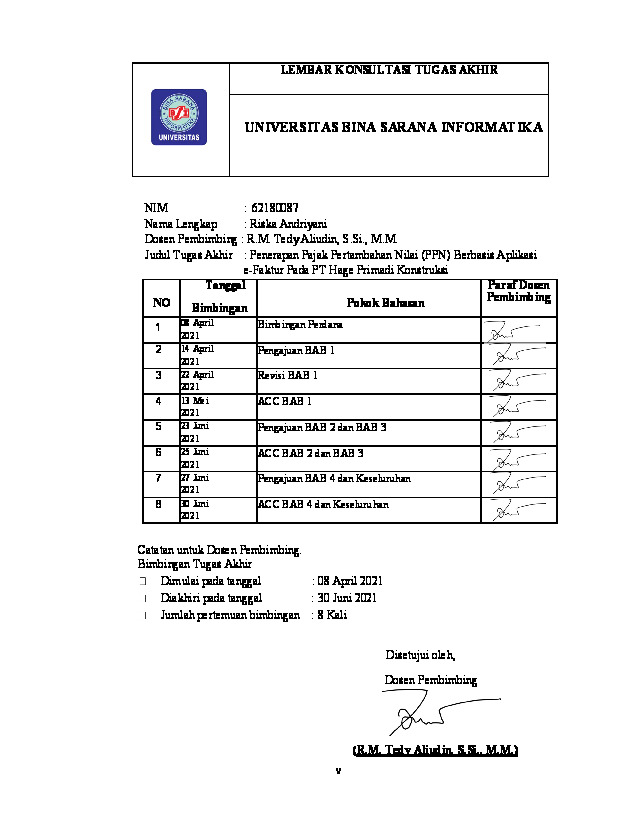

Lembar Konsultasi

Surat Riset/PKL

Lembar Persetujuan Publikasi

Bab III Pembahasan

Daftar Pustaka

Bab IV Penutup

Kata Pengantar

Lembar Pengesahan Tugas Akhir

Lembar Pernyataan Keaslian

Bab I Pendahuluan

Bab II Landasan Teori

Anwar, V., Mus, A. R., & Mursalim, M. (2020). Dampak Penerapan e- Faktur dan Efisiensi Pengisian SPT Terhadap Motivasi Memenuhi Kewajiban Perpajakan. 3(2), 166–179.

Daud, A., Sabijono, H., & Pangerapan, S. (2018). Analisis Penerapan Pajak Pertambahan Nilai Pada Pt. Nenggapratama Internusantara. Going Concern : Jurnal Riset Akuntansi, 13(02), 78–87. https://doi.org/10.32400/gc.13.02.19087.2018

Dwi Harti. (2015). Menyiapkan Surat Pemberitahuan Pajak (SPT). penerbit erlangga.

Hidayat, A. (2015). E-FAKTUR: Mudah dan Cepat Penggunaan Faktur Pajak secara Online. In E-FAKTUR: Mudah dan Cepat Penggunaan Faktur Pajak secara Online. Visi Jakarta.

Manihuruk, W. (2012). Pajak Pertambahan Nilai Indonesia. In Pajak Pertambahan Nilai Indonesia (p. 35). Rajawali Pers.

Mardiasmo. (2019). Perpajakan Edisi 2019 (Dian Arum (ed.)). Penerbit Andi.

Pajak, O. (2018). Mengenal tiga jenis pajak, perbedaan dan contohnya.

Siti Resmi. (2011). Perpajakan Teori dan Kasus. Salemba Empat. Sumarsan, T. (2013). Perpajakan Indonesia (3rd ed., p. 454). Adams

Widodo, D. P., & Rahayuningsih, A. (2019). Perbandingan Kepatuhan Wajib Pajak Dalam Melaporkan SPT PPN Sebelum dan Sesudah Penerapan Sistem e-Faktur pada KPP Pratama Kuningan SPT . Dalam self assesment system , pemerintah memberikan tanggung jawab kepada pemberitahuan ( SPT ) merupakan sarana pert. 4(2), 199–208.