Dalam persaingan dunia bisnis antar perusahaan, membuat perusahaan harus focus pada rangkaian proses atau aktivitas penviptaan produk dan jasa yang terkait dengan kompetensi usaha. Solusi perusahaan untuk berkonsentrasi pada tujuan utama adalah dengan menggunakan jasa tanaga kerja (outsourcing). Pajak penghasilan Pasal 23 adalah pajak yang dihitung berdasarkan peraturan perpajakan yang berlaku, pajak penghasilan dikenakan terhadap subjek pajak atas pajak penghasilan pasal 23 yang diterima atau diperolehnya dalam tahun pajak. Tujuan dari penelitian ini adalah untuk menganalisa kesesuaian penghitungan, penyetoran, dan pelaporan atas pemotongan Pajak Penghasilan Pasal 23. Objek dalam penelitian ini adalah Start Up / Perusahaan rintisan yang mengembangkan aplikasi yaitu : PT TENNOVA CIPTA INATECH / POMONA Metode penelitian yang digunakan adalah deskriptif kualitatif. Metode pengumpulan data yang digunakan adalah metode Observasi, Wawancara, dan Studi Dokumentasi dengan menganalisa kesesuaian data penghitungan perusahaan dengan Undang-Undang No 36 Tahun 2008. Berdasarkan hasil penelitian dapat disimpulkan bahwa Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan (PPh) 23 yang dilakukan PT TENNOVA CIPTA INATECH / POMONA sudah sesuai dengan Undang-Undang Nomor 36 Tahun 2008 dan tidak adanya kendala dalam pemotongan, penyetoran dan pelaporan PPh 23 dan sudah sesuai dengan UU yang berlaku yaitu UU Nomor 36 Tahun 2008

Lembar Pengesahan Tugas Akhir

Bab I Pendahuluan

Bab IV Penutup

Daftar Pustaka

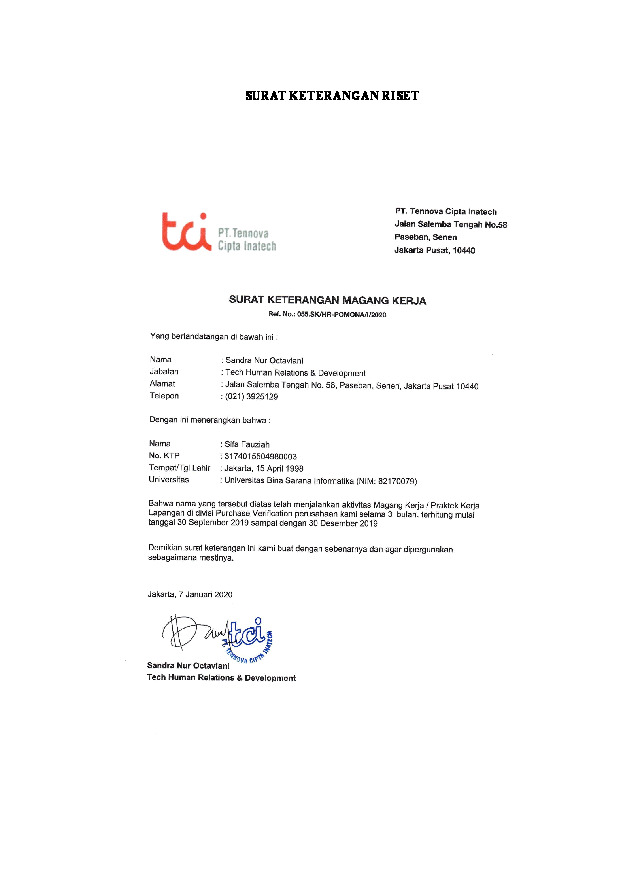

Surat Riset/PKL

Bab III Pembahasan

Lembar Konsultasi

Lembar Persetujuan Publikasi

Bab II Landasan Teori

Kata Pengantar

Lembar Pernyataan Keaslian

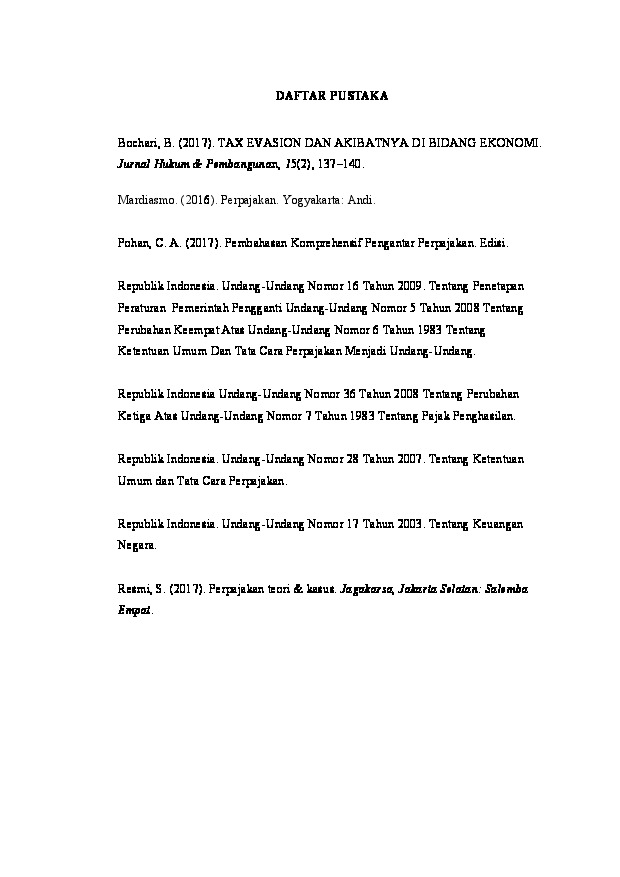

Bochari, B. (2017). TAX EVASION DAN AKIBATNYA DI BIDANG EKONOMI. Jurnal Hukum & Pembangunan, 15(2), 137–140.

Mardiasmo. (2016). Perpajakan. Yogyakarta: Andi.

Pohan, C. A. (2017). Pembahasan Komprehensif Pengantar Perpajakan. Edisi.

Republik Indonesia. Undang-Undang Nomor 16 Tahun 2009. Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan Menjadi Undang-Undang.

Republik Indonesia Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan.

Republik Indonesia. Undang-Undang Nomor 28 Tahun 2007. Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia. Undang-Undang Nomor 17 Tahun 2003. Tentang Keuangan Negara.

Resmi, S. (2017). Perpajakan teori & kasus. Jagakarsa, Jakarta Selatan: Salemba Empat.