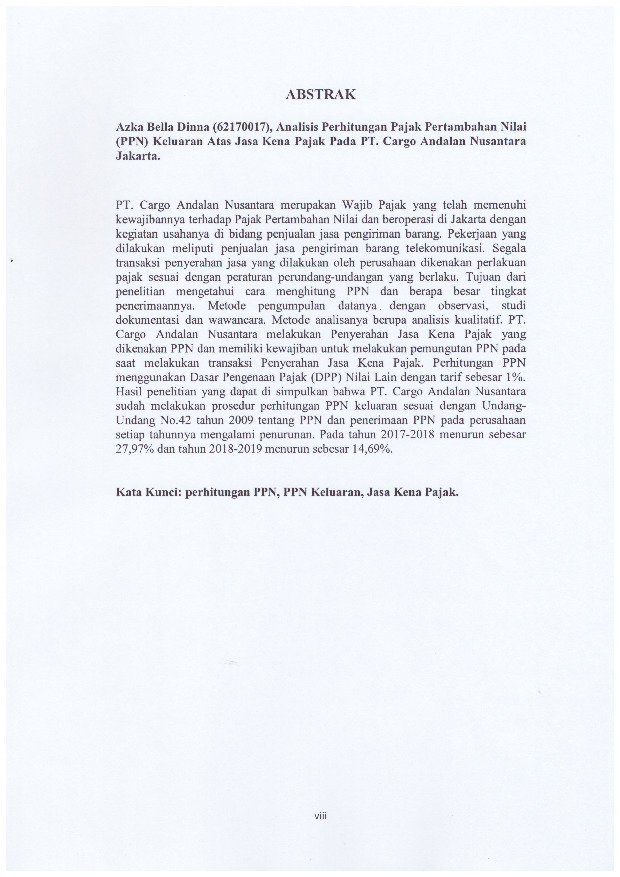

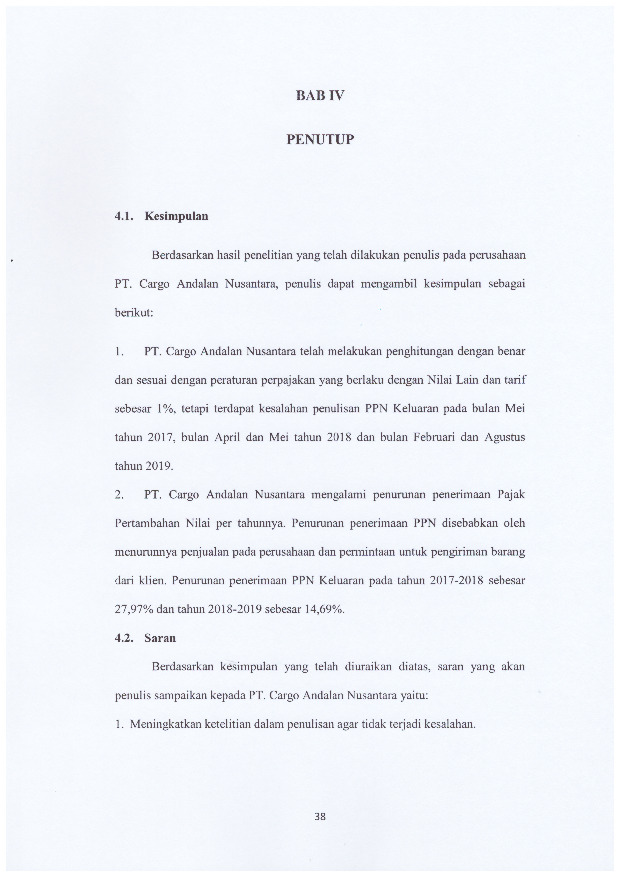

Cargo Andalan Nusantara merupakan Wajib Pajak yang telah memenuhi kewajibannya terhadap Pajak Pertambahan Nilai dan beroperasi di Jakarta dengan kegiatan usahanya di bidang penjualan jasa pengiriman barang. Pekerjaan yang dilakukan meliputi penjualan jasa pengiriman barang telekomunikasi. Segala transaksi penyerahan jasa yang dilakukan oleh perusahaan dikenakan perlakuan pajak sesuai dengan peraturan perundang-undangan yang berlaku. Tujuan dari penelitian mengetahui cara menghitung PPN dan berapa besar tingkat penerimaannya. Metode pengumpulan datanya dengan observasi, studi dokumentasi dan wawancara. Metode analisanya berupa analisis kualitatif. PT. Cargo Andalan Nusantara melakukan Penyerahan Jasa Kena Pajak yang dikenakan PPN dan memiliki kewajiban untuk melakukan pemungutan PPN pada saat melakukan transaksi Penyerahan Jasa Kena Pajak. Perhitungan PPN menggunakan Dasar Pengenaan Pajak (DPP) Nilai Lain dengan tarif sebesar 1%. Hasil penelitian yang dapat di simpulkan bahwa PT. Cargo Andalan Nusantara sudah melakukan prosedur perhitungan PPN keluaran sesuai dengan Undang-Undang No.42 tahun 2009 tentang PPN dan penerimaan PPN pada perusahaan setiap tahunnya mengalami penurunan. Pada tahun 2017-2018 menurun sebesar 27,97% dan tahun 2018-2019 menurun sebesar 14,69%.

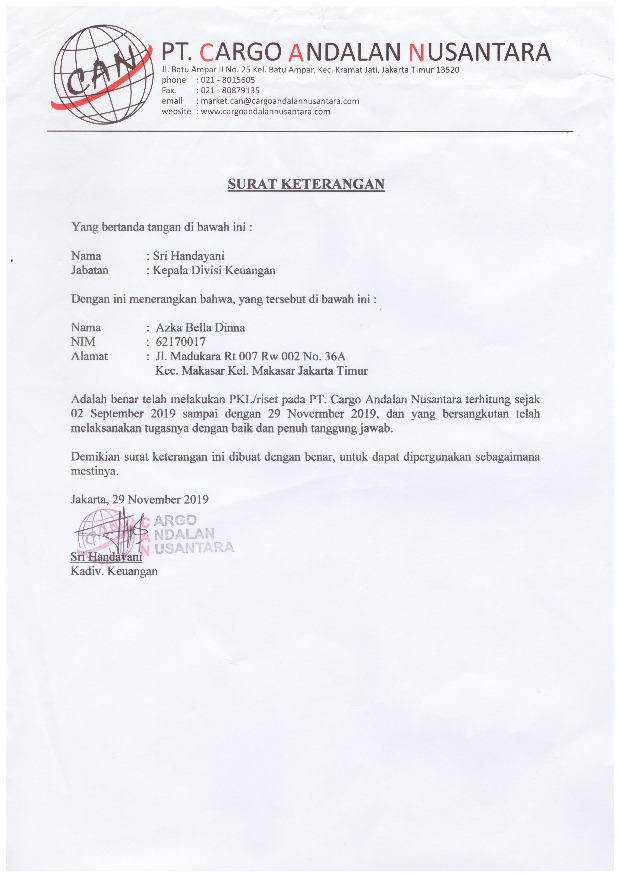

Surat Riset/PKL

Bab I Pendahuluan

Lembar Pernyataan Keaslian

Daftar Pustaka

Kata Pengantar

Bab III Pembahasan

Bab II Landasan Teori

Lembar Persetujuan Publikasi

Lembar Konsultasi

Bab IV Penutup

Daftar Isi

Lembar Pengesahan Tugas Akhir

Darmayanti, N. (2014). Analisis Perhitungan Pajak Pertambahan Nilai (Ppn) Pada Cv. Sarana Teknik Kontrol Surabaya. Jurnal Manajemen Dan Akuntansi, 3(April), 104–116.

Ilat, V., & Wowor, E. (2015). Evaluasi Atas Penerapan Prosedur Pemungutan, Pencatatan Dan Pelaporan Pajak Pertambahan Nilai (Ppn) Atas Jasa Pengiriman Paket Pada Pt. Sentra Indologis Utama Manado. Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 3(2), 977–985.

Lubis, R. H. (2018). PAJAK PENGHASILAN - Teori, Kasus dan Aplikasi (F. S. Suyantoro (ed.); 1st ed.). ANDI.

Mardiasmo. (2016). PERPAJAKAN - Edisi Terbaru 2016 (XVIII). ANDI.

Nurpermana, A., & dkk. (2019). Pajak Pertambahan Nilai. In Klik Pajak.id. https://klikpajak.id/ebook-pajak/

ONLINEPAJAK. (2018). Pengertian dan Jenis-Jenis Dasar Pengenaan Pajak PPN. https://www.online-pajak.com/dasar-pengenaan-pajak-ppn

Pramukti, A., & Primaharsya, F. (2015). POKOK-POKOK HUKUM PERPAJAKAN (T. Admojo (ed.); I). Medpress Digital.

Ratnawati, J., & Hernawati, R. I. (2015). Dasar-Dasar Perpajakan (I). Deepublish.

Salman, K. R. (2017). Perpajakan PPh dan PPN (B. Sarwiji (ed.); 1st ed.). Indeks.

Sartika, S. D. (2016). Sistem Informasi, Keuangan, Auditing Dan Perpajakan. Sistem Informasi, Keuangan, Auditing, Perpajakan. P-ISSN 2541-1691, 1(1), 49–56.

Supramono, & Damayanti, T. (2015). Perpajakan Indonesia Mekanisme & Perhitungan. ANDI.