Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat . Objek dari penghasilan pajak salah satunya adalah Pajak Penghasilan Pasal 21, Pajak penghasilan Pasal 21 merupakan jenis pajak yang dikenakan terhadap penghasilan berupa gaji, upah, honorium, tunjangan dan pembayaran lain yang diterima oleh pegawai, bukan pegawai, mantan pegawai, penerima pesangon dan lain sebagainya. Tujuan dari penelitian ini adalah untuk menghitung dan mengetahui seberapa besar Pajak Penghasilan Pasal 21 dan bagaimana mekanisme dalam penyampaian Penyetoran serta Pelaporan Pajak Penghasilan Pasal 21 pada karyawan PT. Foresthree Waralaba Indonesia. Penulis menggunakan metode penelitian kualitatif dan pengumpulan data dengan cara Observasi dan Studi Dokumentasi . Hasil penelitiaan bahwa PT. Foresthree Waralaba Indonesia sudah melakukan perhitungannya dengan benar karena telah menggunakan Peraturan Pemerintah Undang-undang No.36 tahun 2008, namun perusahaan kurang teliti terhadap perhitungan gaji karyawan dan terdapat kelalaian saat penyetoran dan pelaporan SPT Masa Pajak Penghasilan Pasal 21 di tahun 2021, sehingga dikemudian hari DJP menerbitkan Surat Tagihan Pajak (STP) atas keterlambatan penyetoran dan pelaporan SPT Masa Pajak Penghaslan Pasal 21.

Bab IV Penutup

Lembar Pernyataan Keaslian

Lembar Pengesahan Tugas Akhir

Surat Riset/PKL

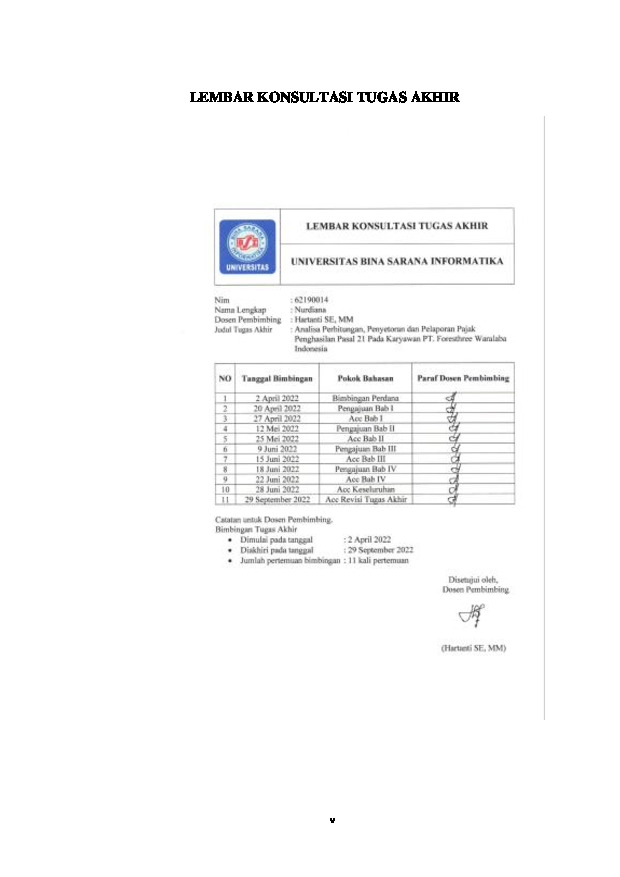

Lembar Konsultasi

Bab II Landasan Teori

Bab I Pendahuluan

Daftar Pustaka

Bab III Pembahasan

Lembar Persetujuan Publikasi

Kata Pengantar

Ahmad syaiti. (2018). Prosedur perhitungan penyetoran dan pelaporan pajak penghaslan pasal 21 konsultan pada kantor konsultan pajak Drs. Agus sambodo dan rekan.

Alfian, R. (2013). Pengaruh Kepatuhan Wajib Pajak Orang Pribadi terhadap Penerimaan Pajak di KPP Pratama Surabaya Krembangan. e-Perpajakan, 1–19.

Alfons, W. A. H., Runtu, T., & Afandy, D. (2018). Analisis Penerapan Pajak Penghasilan Pasal 21 Pada Cv Unggul Abadi Di Manado. Going Concern : Jurnal Riset Akuntansi, 13(02), 668–682. https://doi.org/10.32400/gc.13.02.19927.2018

Aprilina, R. (2013). Pengaruh Penerapan Sistem Modernisasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak. Journal of Chemical Information and Modeling, 53(9), 1689–1699.

Cookson, M. D., & Stirk, P. M. R. (2019). Pengaruh Pemahaman Fungsi Pajak dan Manfaat Pajak Terhadap Sikap Nasionalisme Serta Dampaknya Terhadap Niat Menjadi Wajib Pajak yang Patuh. 4(2), 1–10.

Kurniyawati, I. (2019). ANALISIS PENERAPAN PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN ( PPh ) PASAL 21 ATAS KARYAWAN TETAP PADA PT . X DI SURABAYA. Jurnal Penelitian Ekonomi dan Akuntansi (JPENSI), 4(2), 1057–1068.

Lamonge, S. S., Ilat, V., & Kalalo, M. Y. B. (2016). Evaluasi Penghitungan , Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21 Bagi Pegawai Tetap. Emba, 4(3), 44–55.

Mega Ari, E. (2015). Analisis Kinerja Penerimaan Pajak Di Kantor Pelayanan Pajak Pratama Tuban. 11–40.

Nababan, B. B. R. (2007). Bab I Pendahuluan. 7, 1–11