|

Pajak sebagai sumber utama penerimaan negara perlu terus ditingkatkan sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian Sehingga diharapkan dapat menunjang dan berperan lebih besar lagi sebagai penerimaan negara. Penelitian ini bertujuan untuk menganalisis Faktor-faktor pengaruh SPPT terhadap kepatuhan wajib pajak, cara menghitung dan cara menyetorkan pajak serta mengamati peranan BPK Perwakilan Provinsi DKI Jakarta dalam kewajibannya membayar Pajak. SPPT yaitu surat yang digunakan oleh Direktorat Jendral Pajak dalam hal ini kepada Kantor Pelayanan PBB untuk pemberitahuan besarnya pajak terhutang kepada wajib pajak, Penelitian ini menggunakan tiga metode pengumpulan data yaitu metode observasi, metode wawancara dan metode dokumentasi. Hasil Penelitian Tugas akhir ini, SPPT memiliki pengaruh yang positif dan signifikan terhadap Kepatuhan Wajib Pajak, Selain SPPT faktor lain yang mempengaruhi adalah kondisi keuangan wajib pajak, kesesuaian SPPT, kesadaran wajib pajak, pelayanan dan kemudahan akses membayar pajak. Cara menghitung jumlah utang pajak yang harus dibayar adalah Tarif pajak Bumi dan Bangunan dikali NJOP dan sanksi apabila telat membayar Pajak Bumi dan Bangunan adalah 2% setiap bulan dari total tunggakan pajak. Sebagai Wajib Pajak peran BPK Perwakilan DKI Provinsi DKI Jakarta sebagai Wajib Pajak yang patuh terhadap undang-unndang selalu membayar Pajak Bumi dan bangunan sesuai dengan tepat waktu agar terhindar dari sanksi Pajak. |

Bab II Landasan Teori

Surat Riset/PKL

Kata Pengantar

Lembar Pengesahan Tugas Akhir

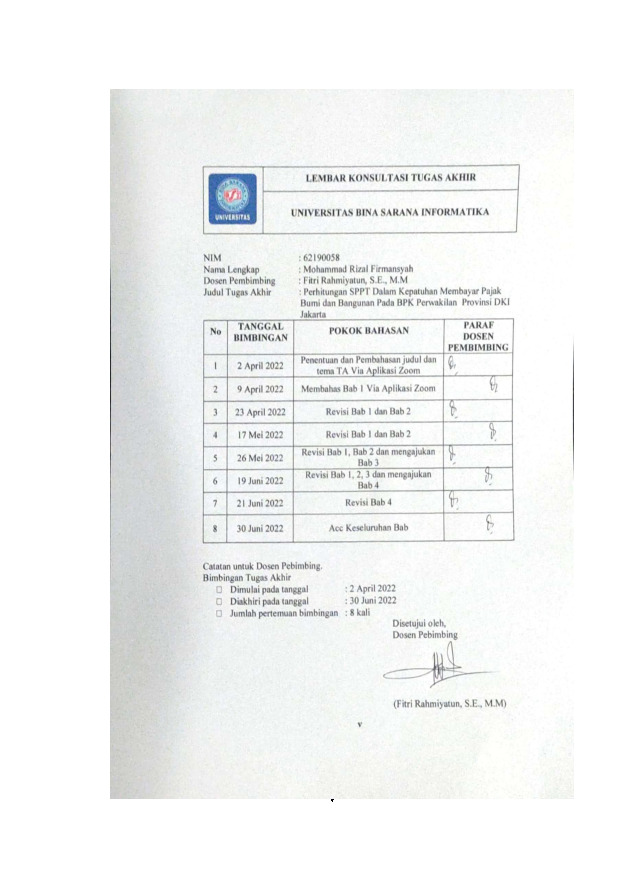

Lembar Konsultasi

Bab I Pendahuluan

Lembar Pernyataan Keaslian

Lembar Persetujuan Publikasi

Bab IV Penutup

Daftar Pustaka

Bab III Pembahasan

|

Astutik, T. P., & Makmur, M. (2013). ( Studi pada Dinas Pendapatan Asli Daerah |

|

Kota Malang ). Administrasi Publik, 2(1), 1–6. |

|

Dari, L. (2015). Seminar Nasional IENACO – 2015. 325–332. |

|

Dhony Samudra, H. (2015). Pengaruh SPPT, Sanksi, Pendapatan Wajib Pajak Terhadap Kepatuhan Wajib Pajak Bumi dan Bangunan. Jurnal Ekonomi Dan Bisnis, 1–19. |

|

M. Hasan Ma’ruf, & Sri Supatminingsih. (2020). Faktor-Faktor Yang Berpengaruh TerhadapKepatuhanWajib Pajak Dalam MembayarPajak BumiDan Bangunan. Jurnal Akuntansi Dan Pajak, , 20(2), 9. |

|

Prof. Dr.Mardiasmo, MBA., A. (2018). Perpajakan (Maya (ed.)). Yogyakarta : Andi, |

|

2018. |

|

Setiaji, K., & Nisak, A. (2017). Faktor-Faktor yang Mempengaruhi Kepatuhan Membayar Pajak Bumi dan Bangunan Pedesaan dan Perkotaan. Ekuitas: Jurnal Pendidikan Ekonomi, 5(2), 11–23. https://doi.org/10.23887/ekuitas.v5i2.12751 |

|

Shomad, R. (2016). Pengaruh Ketetapan Pemberitahuan Pajak Terhutang, Persepsi Wajib Pajak Tentang Pelaksanaan Sanksi Denda dan Kualitas Pelayanan Terhadap Kepatuhan …. (JMK) Jurnal Manajemen Dan …, 1(1), 46–55. http://ejournal.uniska- |

|

kediri.ac.id/index.php/ManajemenKewirausahaan/article/view/221 |

|

Wibisono, T., & Mulyani, Y. S. (2019). Efektivitas Pajak Bumi & Bangunan Perdesaan Dan Perkotaan Terhadap Pendapatan Asli Daerah (Pad) Di Kabupaten Tasikmalaya. Jurnal Ecodemica: Jurnal Ekonomi, Manajemen, Dan Bisnis, 3(2), 133–140. https://doi.org/10.31311/jeco.v3i2.5841 |