PT Bina Kerja Cemerlang adalah perusahaan yang bergerak pada bidang jasa outsourcing khususnya yang bergerak dalam bidang jasa outsoucing security yang merupakang Pengusaha Kena Pajak (PKP) dengan no surat pengukuan pengusaha kena pajak PEM-375CU/WPJ.20/KP.0803/2008. yang menjalankan kewajiban

perpajakan. Tujuan penelitian ini adalah mengetahui Prosedur perhitungan, prosedur Penyetoran, Prosedur Pelaporan, hambatandari proses perhitungan, penyetoran serta pelaporan dan solusi dari permasalahan tersebut. Metode penelitian yang digunakan Studi Pustaka (Library), Peninjauan Langsung (Observation)dan Wawancara (Interview). Hasil dari penelitian tersebuat adalah prosedur perhitungan PT Bina Kerja Cemerlang dalam menentukan Dasar Pengenaan Pajak (DPP) sesuai dengan

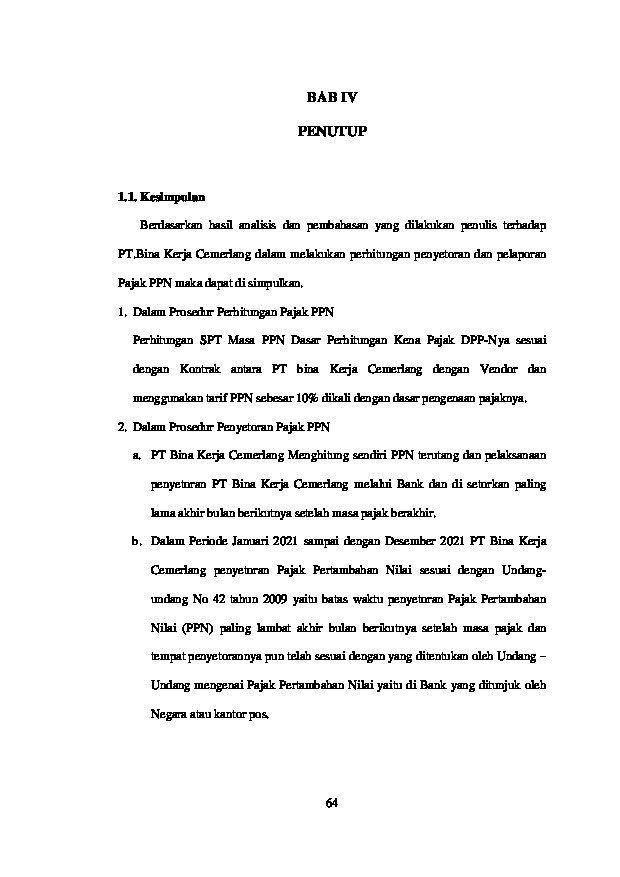

Kontrak. Dalam penyetoran Pajak PPN Masa Pajak PPN Melaksanakan Penyetoran Tepat Waktu sesuai dengan Peraturan Pajak PPN di setorkan paling lama akhir bulan berikutnya setelah masa pajak berakhir. Dalam Pelaporan terjadi telat pelaporan SPT Masa PPN pada bulan Maret, Juni, Agustus, September, dan Oktober 2021. Dalam perhitungan, penyetoran dan pelaporan PT Bina Kerja Cemerlang memiliki hambatan dan solusi untuk setiap permasalahan tersebut.

Lembar Pengesahan Tugas Akhir

Daftar Isi

Lembar Persetujuan Publikasi

Lembar Pernyataan Keaslian

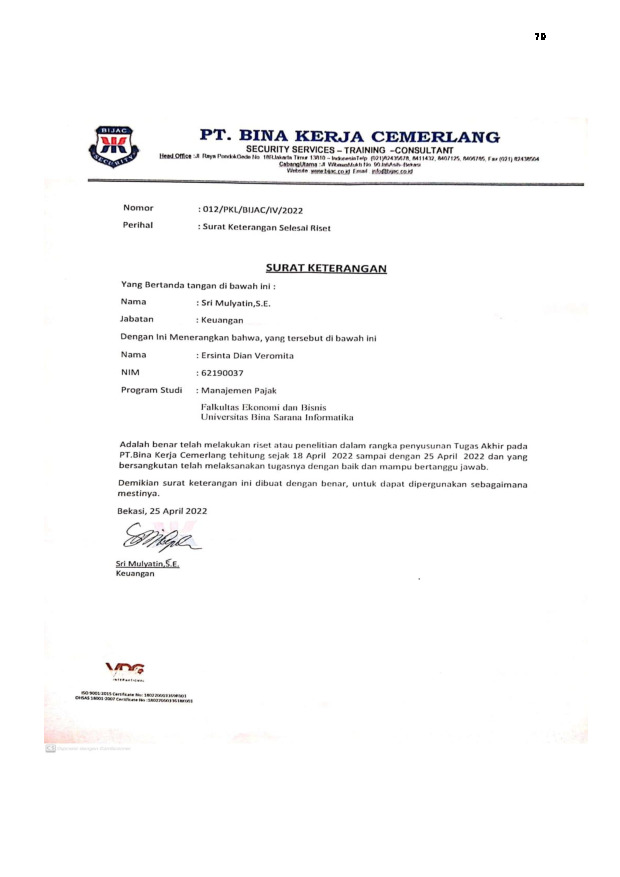

Surat Riset/PKL

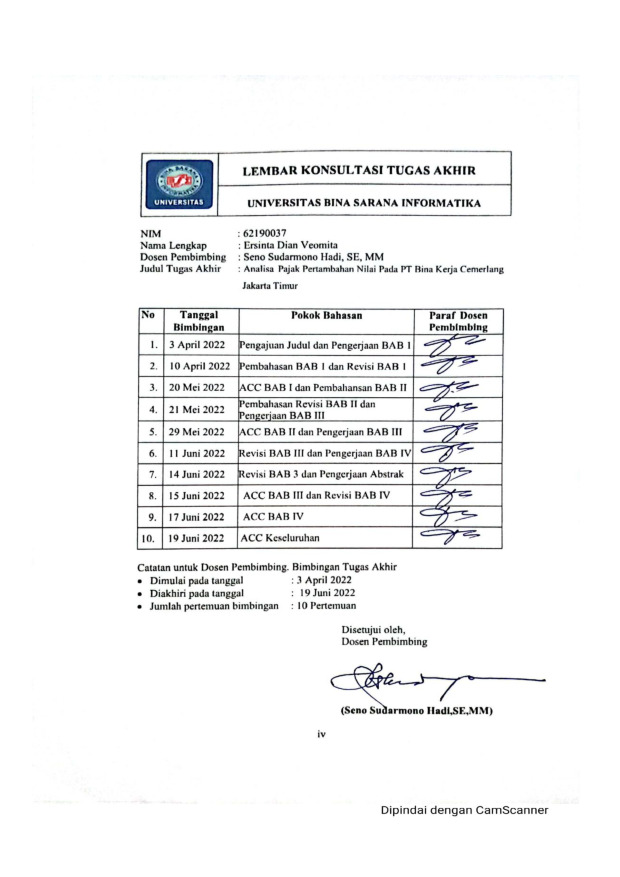

Lembar Konsultasi

Bab IV Penutup

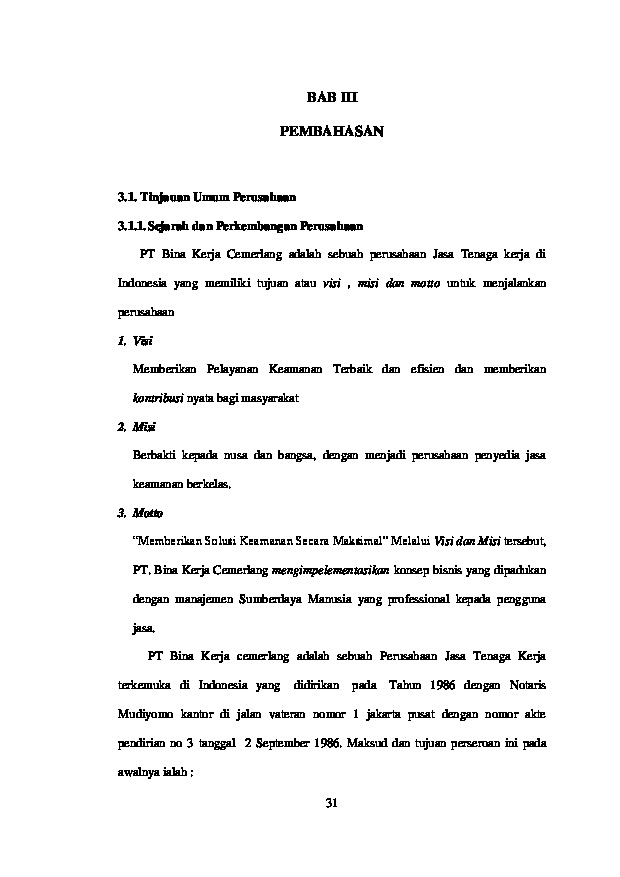

Bab III Pembahasan

Daftar Pustaka

Bab I. Pendahuluan

Kata Pengantar

Bab II Landasan Teori

Fitri, W. (2019). Problematika Penerapan Pajak Progresif terhadap Kendaraan Bermotor di Wilayah Bandung Berdasarkan Peraturan Daerah Provinsi Jawa Barat Nomor 13 Tahun 2011 Tentang Pajak Daerah. Pemuliaan Hukum, 2(2),

Hadi, S. S. (2021). Analisis Efektivitas Pajak Hotel dan Kontribusi Terhadap Pajak Daerah Pada Badan Pajak dan Retribusi Daerah (BPRD) Propinsi DKI Jakarta. Jurnal Akrab Juara, 6(3).

Hantoyo, S. S., Kertahadi, & Handayani, S. R. (2016). Pengaruh penghindaran pajak dan sanksi perpajakan terhadap kepatuhan wajib pajak (studi pada wajib pajak di Kantor Pelayanan Pajak Pratama Tegal). Jurnal Perpajakan (JEJAK), 9(1).

Indra Mahardika Putra S.E., A. M. (2019). Menejemen Pajak Strategi Pinter Merencanakan dan Mengelola Pajak dan Bisnis. Yogyakarta: QUADRANT.

Indra Mahardika Putra SE, A. (2017). PERPAJAKAN EDISI : TAX AMNESTY. (N. Lestari, Penyunt.) Yogyakarta: QUADRANT.

Irwansyah Lubis, S., Syamsul Bahri Arifin, S., DR.Gustian Djuanda, S., Maya Safira Dewi, S., & IrfanBudiman, S. (2018). PRATIKUM PERPAJAKAN ALL TAXES EDISI 2.

Dalam S.

Irwansyah Lubis, S. Syamsul Bahri Arifin, S. DR.Gustian Djuanda, S. Maya Safira Dewi, & S. IrfanBudiman, PRATIKUM PERPAJAKAN ALL TAXES EDISI 2 (hal. 149). Jakarta: Mitra Wacana Media.

Maulida, R. (2018, September 28). Sistem Pemungutan Pajak di Indonesia. Dipetik Mei 29, 2022, dari

Onlen Pajak: https://www.online-pajak.com/tentang-pajakpribadi/sistem-pemungutan-pajak

MAULIDA, R. (2021, November 4). Kepatuhan Wajib Pajak Sangat Dihargai, Simak Indikatornya di Sini! Dipetik Mei 27, 2022, dari Onlen Pajak: https://www.online-pajak.com/seputar-efiling/kepatuhan-wajib-pajak

OnlinePajak. (2018, September 17). Asas Pemungutan Pajak dan Penerapannya di Indonesia. Dipetik Mei 27, 2022, dari Onlen Pajak: https://www.onlinepajak.com/tentang-pajak-pribadi/asas-pemungutan-pajak-dan-penerapannyadi-indonesia

Ratiyah. (2017). Analisis Penerapan Akuntansi Pajak Pertambahan Nilai Terhadap Laba Rugi Pada PT Consistel Indonesia Jakarta. Moneter - Jurnal Akuntansi dan Keuangan, 4(2), 159.

Ridwan, R. (2016). ZAKAT DALAM KAITANNYA DENGAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21 (PPh 21) (Analisis Penerapan Zakat dalam Perhitungan Pemotongan PPh). Jurnal Ilmiah Al-Syir'ah, 7(1).

Smeets, M. (2014). Pengertian Pajak. Pemeriksa Pajak Dan Wajib Pajak ( Studi Kasus Pada Kpp Pratama Bandung Cicadas ).