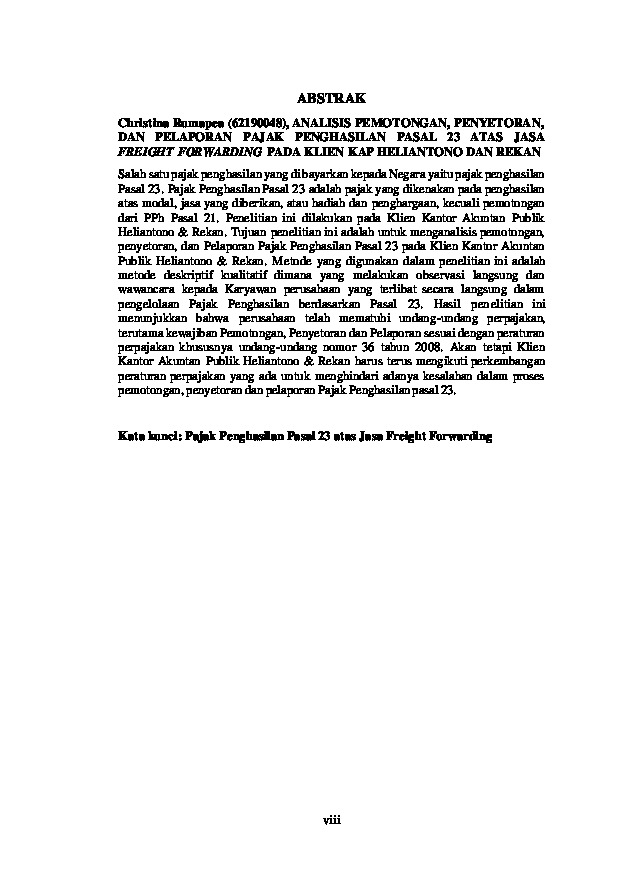

Salah satu pajak penghasilan yang di bayarkan kepada Negara yaitu pajak penghasilan Pasal 23. Pajak Penghasilan Pasal 23 adalah pajak yang dikenakan pada penghasilan atas modal, jasa yang diberikan, atau hadiah dan penghargaan, kecuali pemotongan dari PPh Pasal 21. Penelitian ini dilakukan pada Klien Kantor Akuntan Publik Heliantono & Rekan. Tujuan penelitian ini adalah untuk menganalisis pemotongan, penyetoran, dan Pelaporan Pajak Penghasilan Pasal 23 pada Klien Kantor Akuntan Publik Heliantono & Rekan. Metode yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif dimana yang melakukan observasi langsung dan wawancara kepada Karyawan perusahaan yang terlibat secara langsung dalam pengelolaan Pajak Penghasilan berdasarkan Pasal 23. Hasil penelitian ini menunjukkan bahwa perusahaan telah mematuhi undang-undang perpajakan, terutama kewajiban Pemotongan, Penyetoran dan Pelaporan sesuai dengan peraturan

perpajakan khususnya undang-undang nomor 36 tahun 2008. Akan tetapi Klien Kantor Akuntan Publik Heliantono & Rekan harus terus mengikuti perkembangan peraturan perpajakan yang ada untuk menghindari adanya kesalahan dalam proses pemotongan, penyetoran dan pelaporan Pajak Penghasilan pasal 23.

Bab II Landasan Teori

Lembar Pernyataan Keaslian

Lembar Persetujuan Publikasi

Bab I. Pendahuluan

Lembar Konsultasi

Kata Pengantar

Surat Riset/PKL

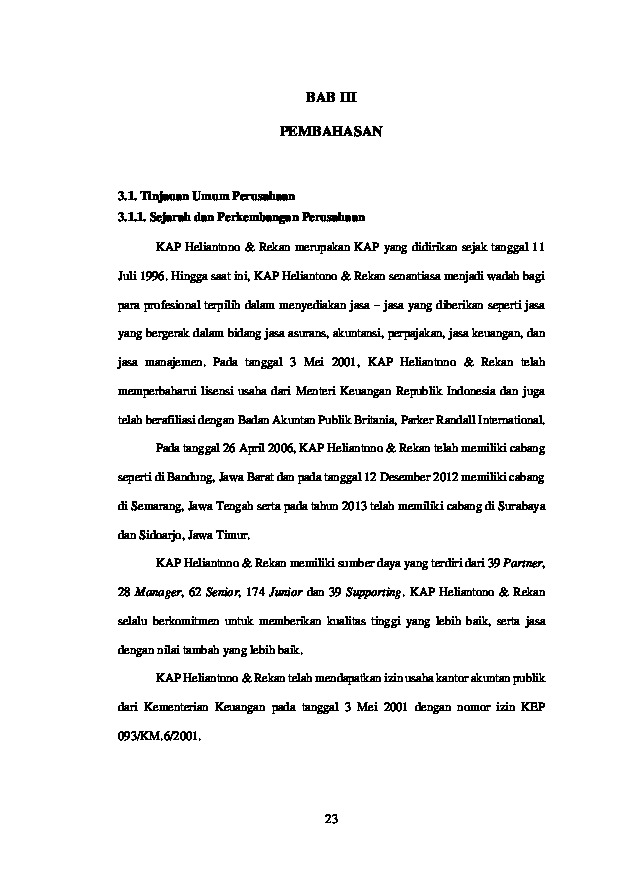

Bab III Pembahasan

Daftar Pustaka

Lembar Pengesahan Tugas Akhir

Bab IV Penutup

Akerina, E., Tinangon, J. J., & Mawikere, L. M. (2017). Analisis Pajak Penghasilan

Pasal 23 Atas Jasa Freight Fowarding Pada Pt. Energy Logistics Cabang Manado.

Going Concern : Jurnal Riset Akuntansi, 12(2), 188–196.

https://doi.org/10.32400/gc.12.2.17481.2017

Harefa, I., Ruliana, T., & Suharyono, E. (2020). ANALISIS PAJAK PENGHASILAN

PASAL 23 ATAS JASA FREIGHT FORWARDING PADA PT ARMARDA

SAMUDERA SAMARINDA. PENGARUH PENGGUNAAN PASTA LABU

KUNING (Cucurbita Moschata) UNTUK SUBSTITUSI TEPUNG TERIGU

DENGAN PENAMBAHAN TEPUNG ANGKAK DALAM PEMBUATAN MIE

KERING, 274–282.

Jannati, R., & Wi, M. R. (2021). Analisis Penerapan Pajak Penghasilan (Pph) Pasal 23

Atas Jasa Freight Forwarding Pada Perum Bulog Subdivre Medan. Jurnal

Penelitian

Ekonomi

…,

1(1),

1–8.

https://jurnalpatronisntitute.org/index.php/jurpem/article/view/25

Karubun, G. K. (2020). IDENTIFIKASI PENYEBAB KESALAHAN

PEMOTONGAN PAJAK PENGHASILAN PASAL 23 OLEH CV XYZ.

Skirpsi, 45(45), 1–46. http://repository.unika.ac.id/20923/

Keuangan, K. (2022). Negara, Realisasi Pendapatan Negara 2021 capai Rp. 2.003, 1

triliun, Lampaui Target APBN

2021. Kemenkeu.Co.Id.

https://www.kemenkeu.go.id/publikasi/berita/realisasi-pendapatan-negara2021-capai-rp2003-1-triliun-lampaui-target-apbn-2021/

Komariah, S. (2019). ANALISIS PAJAK PENGHASILAN PASAL 23 ATAS JASA

FREIGHT FORWARDING PADA PT. MERATUS INDONESIA CABANG

SURABAYA. Skirpsi, 45(45), 1–103. http://eprints.ubhara.ac.id/549/

KURNIA, A., & KAMANDANU, B. (2017). PEMBAHASAN TENTANG

MEKANISME PERHITUNGAN, PENYETORAN, DAN PELAPORAN

PAJAK PENGHASILAN PASAL 23 ATAS JASA FREIGHT FORWARDING.

Skirpsi, 1(69), 5–24. http://eprints.undip.ac.id/60088/3/BAB_III.pdf

Nasution, J., & Lingga, B. S. (2022). Analisis Pelaksanaan Sistem Pemungutan Pajak

Kendaraan Bermotor Di Kota Manado. Jurnal Pendidikan Tambusai, 6(1), 1–8.

https://jptam.org/index.php/jptam/article/view/3472

Rahmawati, S.

(2018). TINJAUAN PROSEDUR PELAKSANAAN

44

PEMOTONGAN PPH PASAL 23 ATAS JASA FREIGHT FORWADING

PADA PT. CARDIG LOGISTICS INDONESIA JAKARTA TIMUR. Jurnal

Ekonomi Volume 18, Nomor 1 Maret201, 2(1), 1–82.

Saprianti, A., & MAriana, L. (2020). EVALUASI PEMOTONGAN,

PENYETORAN, DAN PELAPORAN PPH PASAL 23 PADA JASA

PENGIRIMAN BARANG (PENGEPAKAN) DAN CLEANING SERVICE

PADA PT KIMIA FARMA TRADING & DISTRIBUTION MAKASSAR.

Tangible Jurnal,

1(69),

http://ojs.stie-tdn.ac.id/index.php/TB/article/view/114/87

Trimaryani, L. (2020). PERBEDAAN PENERIMAAN PPH UMKM SEBELUM DAN SESUDAH PENERAPAN PERATURAN PEMERINTAH NO. 23 TAHUN 2018. Skirpsi, 4, 1–23. http://eprints.umpo.ac.id/5725/