- 19 Jan

- 2023

Perpajakan

Buku ini dimaksudkan untuk memenuhi literatur mengenai

perpajakan berisi teori dan beberapa kasus soal serta latihan soal dibahas pada

setiap bab-nya. Beberapa pembahasan

dalam ilmu Perpajakan yaitu pada bab 1 berisi

Pengertian Pengertian Pajak, fungsi pajak,

Jenis pajak, Tata cara pemungutan pajak,

Hambatan Pemungutan Pajak, Tarif pajak. Pada Bab 2 Pengertian-pengertian dalam Ketentuan Umum,

Sarana dan Batas waktu pembayaran/penyetoran SPT, Sanksi Keterlambatan

Pembayaran/penyetoran pajak terutang, Angsuran dan Penundaan Pembayaran Pajak,

Pembetulan SPT, Sanksi Administrasi dan pidana terkait NPWP

dan SPT Tempat Pelayanan Terpada (TPT). Pada Bab 3 Pengertian, Devinisi Pajak

penghasilan, Dasar Hukum Pajak Penghasilan,

Subyek dan bukan Subyek pajak penghasilan, Obyek dan bukan Obyek Pajak Penghasilan. Pada Bab 4 Pengertian, Dasar

hukum, Obyek Tarif Pajak PPh pasal 4

ayat 1. Pada Bab 5 Pengertian serta kasus-kasus perhitungan tentang Pajak

Penghasilan (PPh) pasal 21, Pajak Penghasilan (PPh) pasal

24, Pajak Penghasilan (PPh) pasal 26. Pada Bab 6 dibahas Proses pengisian Surat

Pemberitahuan (SPT), Formulir SPT tahunan 1770, Formulir SPT

Masa PPh Pasal 21 dan/atau Pasal 26. Pada Bab 7 Pengertian Pemungut dan

pemotong, Obyek Pemungutan dan Pengecualian, Dasar Pemotongan, tarif pemotong

dari Pajak Penghasilan (PPh) pasal 23. Pada Bab 8 tentang Pengertian PPh Pasal

22, Obyek PPh Pasal 22, PPh pasl 22 barang mewah, Pemungut PPh Pasal 22,

Pembayaran, pemungutan, penyetoran PPh

Pasal 22, Tarif PPh Pasal 22 dan nilai impor,

Bukti Potong, Cara lapor, Penyampaian dan Sanksi SPT PPh 22, Perhitungan PPh 22. Pada Bab 9 tentang

Pengertian dan dasar hukum PPN, Subyek dan Obyek PPN, Tarif PPN serta

Perhitungan PPN. Pada bab 10 membahas mengenai Pengertian PBB, Obyek dan Subyek PBB serta Tarif Pajak Bumi dan Bangunan. Pada Bab 11

dibahas Pengertian Pengertian, Dasar hukum, subyek pajak, obyek pajak serta

tarif BPHTB dan BEA Materai. Bab 12 membahas mengenai Pengertian tentang

Pengertian dan Jenis Pajak Pusat, Pajak Daerah, Jenis dan tarif pajak daerah.

Bab 13 Pengertian Pajak Akhir tahun, Perhitungan Perhitungan Pajak Penghasilan

terutang akhir tahun Perhitungan PPh Pasal 25, serta bagaimana Penyesuaian

Peraturan Pajak Akhir tahun berkaitan dengan COVID-19. Bab 14 Pengertian administrasi

pajak, Kriteria administrasi pajak Administrasi Pajak modern, Reformasi Sistem

dan Kesinambungan Pajak.

Unduhan

-

Data Buku Harga dan ISSN.jpeg

Terakhir download 08 Apr 2025 18:04Data Buku ISBN Harga Isi buku dan lampiran_Data Buku Harga dan ISSN.jpeg

- diunduh 56x | Ukuran 167 KB

-

Promo Harga Buku.jpeg

Terakhir download 23 Apr 2025 20:04Data Buku ISBN Harga Isi buku dan lampiran_Promo Harga Buku.jpeg

- diunduh 74x | Ukuran 185 KB

-

Lampiran-19_Perpajakan-11 Agt 2022.pdf

Terakhir download 12 May 2025 13:05Data Buku ISBN Harga Isi buku dan lampiran_Lampiran-19_Perpajakan-11 Agt 2022.pdf

- diunduh 446x | Ukuran 1,937 KB

-

Cover Halaman Depan dan Belakang Buku Perpajakan.docx

Terakhir download 15 May 2025 06:05Data Buku ISBN Harga Isi buku dan lampiran_Cover Halaman Depan dan Belakang Buku Perpajakan.docx

- diunduh 186x | Ukuran 3,058,591

-

Buku Perpajakan Full.doc

Terakhir download 09 May 2025 22:05Data Buku ISBN Harga Isi buku dan lampiran_Buku Perpajakan Full.doc

- diunduh 1964x | Ukuran 9,613,824

REFERENSI

Abut, Hilarius. Perpajakan. Diadit Media Jakarta. 2005

PPh

Pajak Penghasilan, Kementrian Keuangan Direktorat Jendral Pajak, Direktorat

penyuluhan, pelayanan dan hubungan masyarakat, Jakarta Selatan, 2013

Undang-undang Republik

Indonesia Nomor 36 tahun 2008 tentang pajak penghasilan

Undang-undang Republik

Indonesia Nomor 7 tahun 2021 tentang Harmonisasi Peraturan

Perpajakan.

Mardiasmo. Perpajakan. Edisi Revisi 2013. Yogyakarta:CV Andi

Offset. 2013

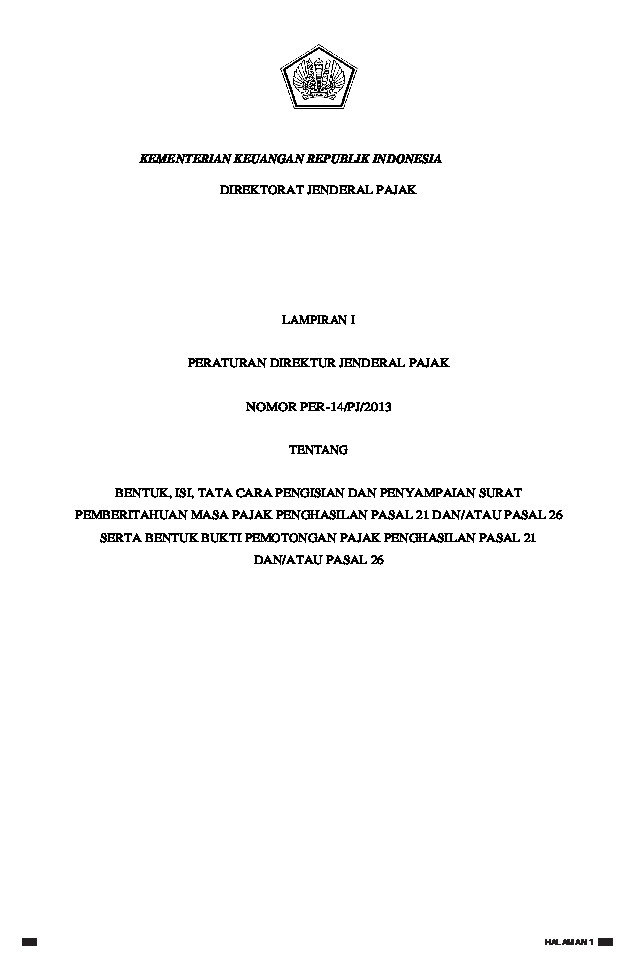

Peraturan

Direktur Jendral Pajak No. Per-14/PJ/2013 Tentang Bentuk, Isi, tata Cara

Pengisian dan Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21

dan/atau pasal 26

Peraturan Direktur Jenderal Pajak No.

PER-16/PJ/2016 tentang

Tarif Penghasilan Tidak Kena Pajak (PTKP) 2019.

Peraturan Direktur Jenderal Pajak No.

PER-08/PJ/2020 tentang Perhitungan Angsuran Pajak Penghasilan untuk Tahun Pajak

berjalan sehubungan dengan penyesuaian Tarif Pajak Penghasilan Wajib Pajak

Badan.

Resmi, Siti. Perpajakan,

Teori&KasusBukuSatu,EdisiTujuh. Jakarta: Penerbit Salemba Empat. 2013

Republik Indonesia. Undang-Undang No. 36

Tahun 2008 tentang Pajak Penghasilan.

Republik Indonesia. Undang-Undang No. 42

Tahun 2009 tentang Pajak Pertambahan Nilai.

Republik Indonesia. Undang-Undang No. 20

Tahun 2000 tentang Bea Perolehan Hak atas Tanah dan Bangunan.

Republik Indonesia. Undang-Undang No. 13 Tahun 1985 tentang

Materai.

Kiriman Terbaru

-

12 May 2025

-

12 May 2025

-

09 May 2025

-

09 May 2025

-

09 May 2025